2016年,除了整體緊缺外,我們預(yù)計(jì)碳酸鋰板塊還有另外三大摩擦決定了電池級(jí)碳酸鋰緊缺尤甚,且價(jià)格漲幅將有望強(qiáng)于工業(yè)級(jí)。

一是中國(guó)需求新能源汽車脈沖式放量帶來的供需摩擦。2015年以來碳酸鋰價(jià)格暴漲的根本原因,是中國(guó)新能源汽車需求在政策推動(dòng)下,呈現(xiàn)脈沖式放量的特點(diǎn),而供給的產(chǎn)能瓶頸則十分明顯,考慮到中國(guó)對(duì)新能源汽車產(chǎn)業(yè)的重視,2016年很可能再次出現(xiàn)需求脈沖式放量,屆時(shí)將導(dǎo)致供需摩擦并推動(dòng)電池級(jí)碳酸鋰價(jià)格重現(xiàn)2015年的增長(zhǎng)。

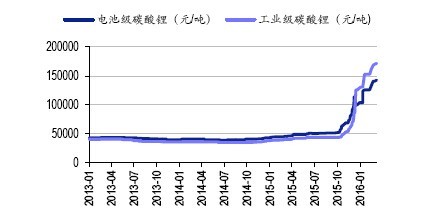

電池級(jí)碳酸鋰價(jià)格漲幅遠(yuǎn)大于工業(yè)級(jí)

電池級(jí)與工業(yè)級(jí)碳酸鋰價(jià)差持續(xù)走擴(kuò)

二是上游資源產(chǎn)出摩擦。由于電池性能決定了其對(duì)同一批次材料的性能一致性要求較高,而部分資源產(chǎn)地的碳酸鋰雜質(zhì)含量指標(biāo)、物理指標(biāo)和電化學(xué)指標(biāo)難以符合電池級(jí)標(biāo)準(zhǔn),因此難以與其他工業(yè)級(jí)碳酸鋰一起唄被制備成電池級(jí)碳酸鋰。

三是中游鋰鹽加工產(chǎn)出摩擦。即使擁有一致性良好的鋰資源或工業(yè)級(jí)碳酸鋰,要將其生產(chǎn)成正極材料企業(yè)所需要的工業(yè)級(jí)碳酸鋰,仍需具備獲得從正極材料到電池企業(yè)完整的資質(zhì)認(rèn)證,才能獲得加工電池級(jí)碳酸鋰的訂單,這意味著從工業(yè)級(jí)碳酸鋰到電池級(jí)碳酸鋰不僅存在資源差異帶來的摩擦,還存在加工資質(zhì)的摩擦。

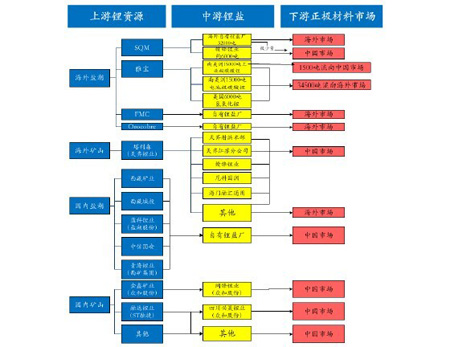

全球鋰資源-鋰鹽-正極材料-鋰電市場(chǎng)傳導(dǎo)圖<

http:www.mangadaku.com/news/57979.htm