——呂天文

一、中國經濟現狀分析

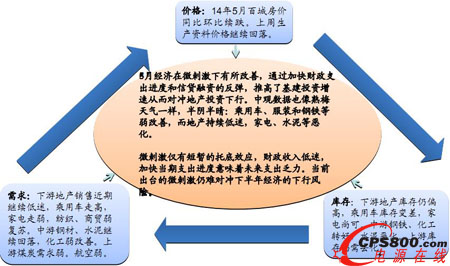

2014年以來,我國經濟增長趨于放緩,經濟下行壓力較大,經濟增速換擋期、結構調整陣痛期、前期刺激政策消化期“三期疊加”風險增大。一季度GDP增長7.4%,較去年同期和上季度均有放緩。展望二季度,發達經濟地區復蘇動力有所減弱,PMI新訂單指數回落,對外出口不確定性較大;中央明確提出要不以GDP增長論英雄,財稅體制改革加快,房地產市場降溫,地方政府的目標函數、行為模式和行為意愿正在轉變;產能過剩、成本上升、利潤空間收窄等對經濟短期回升也構成制約。中國經濟周期正在發生變化,正在由投資驅動型向消費驅動型轉變。二季度GDP增長7.5%左右,將比一季度略有回升,與去年同期持平。

第二季度中國宏觀經濟出現“弱改善”,主要體現在:1)美國經濟穩健復蘇、歐洲經濟緩慢增長,以及人民幣貶值情況下,出口需求的改善;2)中央主導的基建投資加速,地方財政支出增速明顯提高,代表轉型方向的信息產業,環境工程等經濟基礎設施和科教文衛等社會基礎設施建設投資加速,區域上西部投資加快;3)貨幣金融層面,貨幣市場相對穩定,中長期貸款增速有所提高。

圖1 第二季度經濟整體發展

數據來源:ICTresearch整理 2014,06

二、中國機房空調現狀與趨勢分析

根據ICTresearch研究調查顯示,2013年機房空調銷售額達到27.80億元,同比增長2.5%。主要原因為2013年我國經濟正步入新一輪調整期,并表現出一些新的特征,經濟增速趨于放緩,但是由于單位功率密度的逐步提升,對機房空調的需求逐漸增加。中國機房空調依然出現正增長,電信、銀行在內的重點行業數據中心建設不斷加快,給基礎設施領域代理巨大的市場空間。隨著IT應用水平的不斷提升,保險、電力、醫療、交通行業將是未來幾年成長較快的領域,數據中心應用水平也將得到較大提升。預計2014年的機房空調市場規模將達到29億元左右。ICTresearch根據發展趨勢進行綜合分析,2018年的中國機房空調市場有望超過40億元人民幣的總銷售額。

圖2 中國機房精密空調市場發展現狀與趨勢對比

數據來源:ICTresearch 2014,06

中國機房空調市場的品牌數量根據ICTresearch統計,大致為40-45個,其中本土品牌數量約占45%。未來預計隨著市場規模的不斷擴大,每年都會有新的廠家加入,但是經濟的波動會影響廠家的進入情況。市場的主要進入壁壘不是技術而是客戶資源,是客戶資源導向性產品。原有的市場前五家企業中,主要都是關注在機房空調領域的廠家,但是新進入的廠家中,有很多企業是關聯產品公司,比如有的廠家是家用空調的生廠商,有的廠家是中央空調的生產商,有的是UPS的生產廠家等。一般而言,行業集中度反映一個行業的整合程度,如果集中度曲線上升迅速表明行業競爭激烈,優勢企業紛紛采用渠道擴張,降價等方式來擴大市場,而穩定的集中度曲線則表明市場競爭結構相對穩定,領導廠家的優勢地位業已建立。處于集中度迅速上升中的行業蘊含發展機會,此時加大市場投入,加快渠道建設往往能獲取一定的成效。而處于集中度穩定中的行業機會不高,企業擴張的努力會受到領先廠商的集體抵制,此時細分化、差別化的發展策略才能見效。

圖3 中國機房空調市場TOP5集中度分析

數據來源:ICTresearch 2014,06

三、中國重點行業分析

(一) 電信行業分析

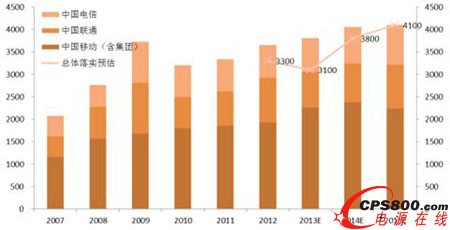

2014年,預計運營商資本開支增速不高,投資增速低于2009年3G投資增長,行業景氣度有所提升但并非爆發式增長;全年來看,2014年的投資機會可能是結構性的,與4G、傳輸網相關度高的子領域表現相對更好,與寬帶投資相關的子領域表現預計較弱;階段性來看,預計2013年底至2014年初,通信設備行業會有階段性表現,催化劑是市場對于2014年資本開支的預期。

圖4 2007-2015年國內電信投資額和增長率及預測

數據來源:ICTresearch 2014,03

企業級移動互聯網是基于標準的可互操作的通信協議,在寬帶移動通信、下一代網絡和云計算平臺等技術的支撐下,保證員工能夠在任何狀態下接入網絡,同時在企業運營所涉及的物體中融入計算與通信設備以及智能算法,讓物物、物人之間能夠互連。在智能分析控制技術的支持下,物體能夠在人類直接干預或無需人工干預條件下實時進行海量數據的收集和分析處理, 通過強化海量的獨立個體之間的局部即時交互和分布式智能,使網絡具備自組織、自計算、自反饋的功能,通過協同的感知和互動來影響甚至控制事件向有利的方向發展。 在這個網絡中,大數據與云計算技術貫穿始終,而機器、工作中的人、數據分析與控制,是其中的三大要素。企業級移動互聯網與生產環節深度融合,將顯著提升勞動生產率。PC時代,聯入互聯網的設備約10億數量級;在移動互聯網網時代,將達到 50 億數量級;在未來的企業級移動互聯網時代,連接數目將達500億數量級。屆時為各類機構提供企業級移動互聯服務,將是一個空間巨大的市場,保守估計其規模在數千億美元之上。

- 1

- 2

- 3

- 總3頁

http:www.mangadaku.com/news/2014-10/20141010134252.html