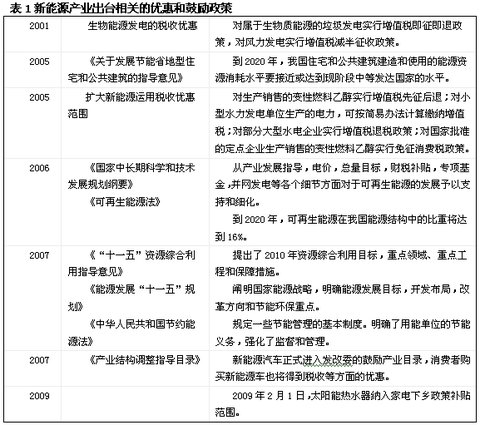

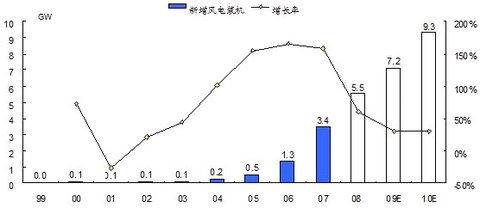

預計國內風電裝機需求在2008至2010年將維持快速增長勢頭。2008年新增風電裝機預計550萬千瓦,同比增長60%,2009至2010年國內風電設備市場有望繼續保持年均30%的增長水平。預計2011~2020年,中國風電新增裝機年均增長10%。對應2020年底中國風電總裝機1.9億千瓦,發電量占比達到5%。筆者認為,國家發改委2020年的1億千瓦風電總裝機規劃偏保守,按照這個規劃,風電占發電總裝機(12億千瓦)比重約為8%,發電量占比僅為3%,遠低于全球水平。

2009年中國將出臺光伏發電政策扶持與補貼措施,若能將光伏上網電價在一定時間內維持在每度2.5~3元(0.36~0.43美分)的話,將對光伏產業產生較大誘因。

根據《可再生能源中長期發展規劃》,到2010年和2020年,可再生能源在能源消費中的比重分別達到10%和15%,大電網覆蓋地區非水電可再生能源發電在電網總發電量中的比例達到1%和3%以上。權益發電裝機總容量超過500萬千瓦的投資者,所擁有的非水電可再生能源發電權益裝機總容量應分別達到其權益裝機容量的3%和8%以上。

一、中國新能源產業的政策導向

我國政府對于新能源產業的重視始于2001年,主要內容是針對可再生能源的發電采取了稅收優惠政策。

2006年,加快發展新能源政策被提到了一個戰略高度。2006年先后出臺了《國家中長期科學和技術發展規劃綱要》和《可再生能源法》,在《中長期發展規劃》,規劃到2020年我國可再生能源在能源結構中比例爭取達到16%,在之后的2007年,出臺了《能源發展“十一五”規劃》,十一五規劃中有幾個政策重點:第一,明確提出“加快發展風能、太陽能、生物質能等可再生能源”。第二,將節能減排的具體目前給予了細化,2006—2010年期間單位GDP能耗降低20%左右、主要污染物排放總量減少10%。此外,2007年針對汽車產業的《產業結構調整指導目錄》,將新能源汽車正式進入發改委的鼓勵產業目錄,消費者購買新能源車也將得到稅收等方面的優惠。

除了針對新能源產業出臺相關的優惠和鼓勵政策以外,中國政策對于環境問題的重視也被提高了戰略高度。國務院印發的發展改革委會同有關部門制定的《節能減排綜合性工作方案》,明確了2010年中國實現節能減排的目標任務和總體要求。《方案》指出,到2010年,中國萬元國內生產總值能耗將由2005年的1.22噸標準煤下降到1噸標準煤以下,降低20%左右;單位工業增加值用水量降低30%。“十一五”期間,中國主要污染物排放總量減少10%,到2010年,二氧化硫排放量由2005年的2549萬噸減少到2295萬噸,化學需氧量(GDP)由1414萬噸減少到1273萬噸;全國設市城市污水處理率不低于70%,工業固體廢物綜合利用率達到60%以上。

二、風電產業發展分析與預測

1.風電裝機速度發展快速,潛力巨大。

中國風能資源豐富,開發潛力巨大。經初步估算,全國陸地上離地10米高度層上,風能資源總儲量約32.26億千瓦,可開發和利用的陸地上風能儲量有2.53億千瓦。包括海上,我國可用于風力發電的風場總裝機容量超10億千瓦,約相當于50座三峽電站的裝機容量。

2007年,我國風電場裝機達到590.3萬千瓦,當年新增裝機330.4萬千瓦,增長127%,提前三年實現了“十一五”風電裝機500萬千瓦的目標。2008年底,我國風電總裝機規模毫無懸念地突破1000萬千瓦,提前兩年達到今年修改過的“十一五”規劃目標。

預計國內風電裝機需求在2008至2010年將維持快速增長勢頭。2008年新增風電裝機550萬千瓦,同比增長60%,2009至2010年國內風電設備市場有望繼續保持年均30%的增長水平。

圖1 2009~2010年國內新增風電裝機將保持年均30%增長

資料來源:風能協會,ICTresearch2009,01

預計2011~2020年,中國風電新增裝機年均增長10%。對應2020年底中國風電總裝機1.9億千瓦,發電量占比達到5%。筆者認為,國家發改委2020年的1億千瓦風電總裝機規劃偏保守,按照這個規劃,風電占發電總裝機(12億千瓦)比重約為8%,發電量占比僅為3%,遠低于全球水平。

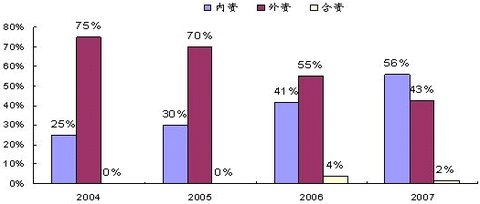

2.行業集中度將進一步提高

外資(合資)設備占有率將持續降低。目前外資設備性能穩定,仍占到國內市場份額的45%。但展望未來,國產設備在挺過量產初期帶來的質量陣痛后,將憑借明顯的低成本和高國產化比例繼續提升占有率。

中小企業難以成功。近幾年目睹行業景氣而涉足整機制造的眾多中小企業想要繼續生存下去會遇到以下難題:

①利潤率足夠低。目前主力廠商的兆瓦級風機毛利率已經降低到13-14%。

②難以獲取零部件。零部件供不應求,供應商主要供貨給其心目中能成為前5強的整機企業。

③下游客戶偏好大型整機企業。若風機出現故障,大型整機企業更有能力為客戶提供維修或賠償服務。

不具備以下兩個競爭優勢之一的大企業也有生存壓力:

①對風電行業有較深刻的理解。表現在擁有獨立的整機設計能力,重視為客戶提供及時全面的服務,開拓風電場轉讓和海外業務等新增長點。

②先進的制造業經驗。表現在擁有成熟完善的流程和供應鏈管理能力,與下游發電企業建立了廣泛人脈網絡。

圖 2 外資(合資)份額持續下降

資料來源:ICTresearch2009,01

三、光伏產業發展分析與預測

1.中國發展光伏市場條件逐漸成熟

過去半年,伴隨油價下跌、金融危機以及實體經濟衰退的影響,全球太陽能產業景氣急劇轉差,產能供過于求的隱憂造成原料及產品售價崩跌,而由于中國光伏產業原料及市場呈現兩頭在外,因此匯率巨變使得中國光伏企業成為主要受害者,但也由于全球光伏市場的降溫,我們認為將有助提前催生中國光伏市場的發展,理由是:

①關鍵材料的掌握:2008年中國高純多晶硅(純度為6N以上)產量將達4110噸左右,同比增長263.7%,供貨商也由原先4家增為10家,雖然目前多晶硅成本競爭力仍有待加強,但自主供應能力已逐步提升。

②關鍵設備的自主化:中國已逐步掌握長晶爐、鑄碇爐的技術,并將切入線切割機領域,關鍵制程設備技術實力也有所提升。

③低成本光伏技術的發展:全球光伏市場的降溫為中國發展光伏市場提供契機,多晶硅每公斤現貨售價由高點300-400美元劇降至目前的100-120美元,有助降低晶體硅光伏系統的發電成本,另外薄模光伏電池龍頭FirstSolar的每瓦生產成本已降至1.12美元以下,被市場看好,其將在2010年間達到Grid-party,在日本、美國以及歐洲廠商的推動下,薄膜光伏技術發展正在加速。

2.中國將多方嘗試各類光伏技術,低成本是首要條件。

2008年12月以來,包括甘肅(敦煌10MW光伏電站)、青海(啟動柴達木盆地GW級光伏電站計劃,首期30MW預計09年開工)、內蒙古(啟動大型光伏示范電站研究計劃)、云南(昆明石林166MW光伏電站)、海南等日照較充足的省份(上述省份日照條件約在2000-3000kwh/㎡/year)紛紛運作大型光伏電站(SolarFarm)的建設計劃。在光伏技術的選擇方面,初期階段,預期中國將采取較開放態度,上述示范項目兼采晶體硅電池、薄膜光伏電池以及聚光型光伏電池(CPV)技術,但根據中國國情以及日照條件判斷,大型光伏電站系統(SolarFarm)的發展路線應較確定,而量產能力強、度電成本下降潛力大、外部成本低的薄膜光伏技術、聚光型光伏系統在中國或具有較佳競爭優勢。

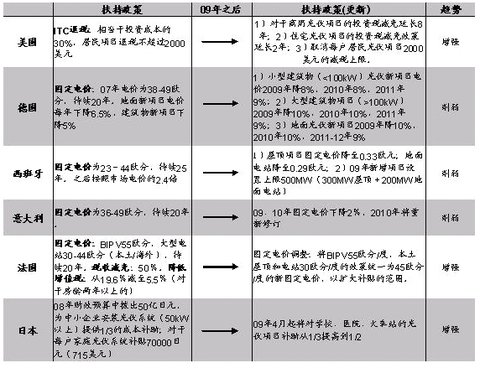

3.中國目前對光伏發電補貼費率不亞于歐洲國家

雖然目前中國仍未明定中國光伏市場的長期戰略目標,但基于上述三點的演變,中國扶持自有光伏市場已具備較強的誘因,2008年8月14日發改委批復了內蒙古鄂爾多斯伊泰集團205千瓦太陽能聚光光伏電站和上海崇明前衛村1MW光伏電站的上網電價為每千瓦時4元(含稅),相當于0.59美元及0.45歐元,此補貼費率相較于德國的0.36歐元及西班牙的0.23歐元相比并不遜色。我們判斷2009年中國將出臺光伏發電政策扶持與補貼措施,若能將光伏上網電價在一定時間內維持在每度2.5~3元(0.36~0.43美分)的話,將對光伏產業產生較大誘因。

表1 世界主要國家光伏政策修訂情況

資料來源:Bloomberg,ICTresearch2009,01

四.薄膜太陽能電池分析

1.薄膜太陽能光伏產業的發展現狀

薄膜太陽能光伏產業主要由CdTe(碲化鎘)、CIS(銅銦硒)/CIGS(銅銦硒鎵)、硅基薄膜三類電池組成。

(1)薄膜太陽能電池定義

薄膜太陽能電池,指在塑膠、玻璃或是金屬基板上形成可產生光電效應的薄膜。這種薄膜厚度僅需數μm,在同一受光面積之下可較硅晶圓太陽能電池大幅減少原料的用量。

(2)薄膜太陽能電池分類及應用

CdTe(碲化鎘)薄膜。薄膜層為CdTe/CdS(碲化鎘)材料的太陽能電池,主要用于光伏發電。

CIS(銅銦硒)/CIGS(銅銦硒鎵)薄膜CIS(CopperIndiumDiselenide)或是CIGS(CopperIndiumGalliumDiselenide),主要用于光伏發電。

硅基薄膜。主要是指薄膜層帶A-Si的薄膜電池,根據設備的生產工藝可以分為下面的幾種:單結A-Si a-si/uc-si(非晶/微晶)、雙結a-si/uc-si(非晶/微晶)、三結非晶硅等,主要用于光伏發電。

GaAs(砷化鎵)薄膜。GaAsMultijuction(多接面砷化鎵)在單晶硅基板上以化學氣相沉積法成長GaAs薄膜所制成的薄膜太陽能電池。具有30%以上的高轉換效率,很早就被應用于人造衛星的太陽能電池板。

新一代的GaAs(砷化鎵)多接面(將多層不同材料疊層)太陽能電池,如GaAs、Ge和GaInP2三接面電池,可吸收光譜范圍極廣,轉換效率目前已可高達39%,是轉換效率最高的太陽能電池種類,而且性質穩定,壽命也相當長。不過此種太陽能電池的價格也極為昂貴,平均每瓦價格可高出多晶矽太陽能電池百倍以上,因此除了太空等特殊用途之外,預期并不會成為商業生產的主流。

色素敏化染料(Dye-SensitizedSolarCell)。是太陽能電池中相當新穎的技術產品是由透明導電基板、二氧化鈦(TiO2)納米微粒薄膜、染料(光敏化劑)、電解質和ITO電極所組成。

此種太陽能電池的優點在於二氧化鈦和染料的材料成本都相對便宜,又可以利用印刷的方法大量制造,基板材料也可更多元化。不過目前主要缺點:一是在於轉換效率仍然相當低(平均約在7~8%,實驗室產品可達10%),且在UV照射和高熱下會出現嚴重的光劣化現象,二是在于封裝過程較為困難(主要是因為其中的電解質的影響),因此目前仍然是以實驗室產品為主。然而,基於其低廉成本以及廣泛應用層面的吸引力,多家實驗機構仍然在積極進行技術的突破。

有機導電高分子(Organic/polymersolarcells)。有機導電高分子太陽能電池是直接利用有機高分子半導體薄膜(通常厚度約為100nm)作為感光和發電材料。

此種技術共有兩大優點:一在于薄膜制程容易(可用噴墨、浸泡涂布等方式),而且可利用化學合成技術改變分子結構,以提升效率,另一優點是采用軟性塑膠作為基板材料,因此質輕,且具有高度的可撓性。

目前市面上已經有多家公司推出該類產品,應用在可攜式電子產品如NB、PDA的戶外充電上面,市場領導者是美國Konarka公司。不過,由于轉換效率過低(約4~5%)的最大缺點,因此此種太陽能電池的未來發展市場應該是結合電子產品的整合性應用,而非大規模的太陽能發電。

InP(磷化銦)電池。薄膜層為InP(磷化銦)材料的太陽能電池,類似于GaAs電池,高轉換率,高價格,預計很難在發電市場獲得應用,主要是太空應用。

Poly-Si(CrystallineSilicononGlass)薄膜。德國Q-CELL旗下的一個CSG公司專注的一種電池,原理就是CrystallineSilicononGlass(玻璃襯底上直接鍍多晶硅薄膜)。暫時沒有投產,主要是光伏發電用。

(3)薄膜太陽能光伏產業發展現狀

在目前多晶硅原材料成本居高不下的情況下,各廠商紛紛轉而尋求技術創新,而近期薄膜技術領域的突破使其成為太陽能電池產業新的熱點。

2007年美國FirstSolar以1.3美元/瓦的低成本,11%左右的轉換率,拿下歐洲北美的巨額訂單,不受原料限制的大規模生產為薄膜產業的發展帶來新的活力。隨著FirstSolar在薄膜技術領域的成功,薄膜技術在太陽能光伏產業的應用逐漸升溫。

和晶硅太陽能電池相比,薄膜太陽能電池具有以下優勢:

①成本優勢明顯:多晶硅材料價格較高,薄膜太陽能電池成本優勢凸現。

作為太陽能電池和半導體的重要材料,多晶硅國際市場價格一路飆升,從2002年2008年上漲了十幾倍,這種利益驅動也促使國內多晶硅項目投資熱漸趨升溫。然而考慮下游的迅速擴張、供需形勢并無根本性改觀,2008年上半年多晶硅供應緊張的局面較去年并未得到緩解,價格仍維持高位。

薄膜太陽能電池較少使用晶體硅材料,相對于高昂的晶體硅材料來說這給其成本控制帶來很大的下降空間。據測算即使在5MW的生產規模下,非晶硅薄膜太陽能電池組件的生產成本也在2美元/瓦以下,而單線產能達到40MW-60MW甚至更高的全自動化生產線,其產品生產成本則更低。相對于平均3.5美元/瓦的國際市場銷售價格而言,其利潤空間可見一斑。

②能量返回期短

轉換效率為6%的非晶硅太陽能電池,其生產用電約1.9度電/瓦,由它發電后返回的時間約為1.5-2年,這是晶硅太陽能電池無法比擬的。

③大面積自動化生產

目前,世界上最大的非晶硅太陽能電池是SwitzlandUnaxis的KAI-1200PECVD設備生產的1100mm*1250mm單結晶非晶硅太陽能電池,起初是效率高于9%。其穩定輸出功率接近80W/片。商品晶體硅太陽能電池還是以156mm*156mm和125mm*125mm為主。

④弱光響應好(充電效率高)

上海尤力卡公司曾在中國甘肅省酒泉市安裝一套6500瓦非晶硅太陽能電站,其每千瓦發電量為1300KWh,而晶體硅太陽能電池每千瓦的年發電量約為1100-1200KWh。

⑤技術突破帶來應用新方向:組合建筑,環保又節能。

薄膜太陽能電池適合與建筑結合的光伏發電組件(BIPV):雙層玻璃封裝剛性的薄膜太陽能電池組件,可以根據需要,制作成不同的透光率,可以部分代替玻璃幕墻,而不銹鋼和聚合物襯底的柔性薄膜太陽能電池適用于建筑屋頂等需要造型的部分。將薄膜太陽能電池應用于城市大量的既有和待開發的建筑外立面和屋頂,避免了現有玻璃幕墻的光污染問題,能代替建材,同時發電又節能,將成為未來城市利用光伏發電的主要方向。

當然,以目前的技術水平來說,在非晶硅薄膜太陽能電池應用方面,還存在一些問題:

①效率低。單晶硅太陽能電池,單體效率為14%-17%(AMO),而柔性基體非晶硅太陽電池組件(約1000平方厘米)的效率為10-12%,還存在一定差距。

②穩定性差。其不穩定性集中體現在其能量轉換效率隨輻照時間的延長而變化,直到數百或數千小時后才穩定。這個問題一定程度上影響了這種低成本太陽能電池的應用。

③相同的輸出電量所需太陽能電池面積增加。與晶體硅電池相比,每瓦的電池面積會增加約一倍,在安裝空間和光照面積有限的情況下限制了它的應用。

目前,廠商紛紛投產,薄膜技術應用漸趨升溫。薄膜技術的進步給廠商帶來了新的發展思路,也正是看到2007年FirstSolar在薄膜太陽能電池領域的出色表現,各廠商紛紛投產進軍薄膜領域。2005年4月夏普開始正式受理薄膜太陽能電池定單。2007年11月底建設新生產線,并于2008年10月夏普舉行了供貨儀式,將薄膜硅太陽能電池的年生產能力從15MW提高到160MW。國內廠商如津能、南通、孚日股份、金太陽等廠商已經制定投產或擴產計劃。

五、薄膜太陽能光伏產業發展趨勢

CdTe(碲化鎘)薄膜、CIS(銅銦硒)/CIGS(銅銦硒鎵)薄膜和硅基薄膜廣泛用于光伏發電,將占據市場主流,成為薄膜太陽能電池中的佼佼者。其發展趨勢分別如下:

CdTe太陽能電池具有技術成熟、轉換效率高、發電量高、成本低等優勢,在2007年其全球出貨量約180MW(僅次于硅基薄膜,在薄膜領域排名第二),目前CdTe電池商業化產品效率已超過12﹪。

截至2008年1月,美國部分企業實驗室CdTe組件的轉換率高達16.5%,具體到商業化生產中,短時間內很難達到這個水平。

CIGS在高光電效率低材料成本的好處下(在實驗室完成的CIGS光電池,光電效率最高可達約19﹪,就模塊而言,最高亦可達約13﹪)。面臨三個主要困難要克服:(1)制程復雜,投資成本高;(2)關鍵原料的供應;(3)緩沖層CdS潛在毒害。

截至2008年2月,全球CIS/CIGS電池的實驗室最高轉換率達19.5%,具體到商業化生產中,短時間內很難達到這個水平。

截至2008年2月,全球硅基薄膜組件主要有三種:單結非晶硅和雙結非晶硅組件轉換率5%-8%,雙結非晶硅/微晶硅組件轉換率8%-10%,三結非晶硅組件轉換率8%左右。不過由于硅基薄膜的基數比較大,就算到2013年依然是薄膜中的霸主。而目前新上的項目主要是單結非晶硅、雙結非晶硅和非晶/微晶硅。其中亞太地區(中國臺灣地區等)主要是單結、雙結非晶硅日本地區主要是非晶/微晶硅。歐洲主要是雙結非晶硅和非晶/微晶硅。美國三結非晶硅占據不錯的地位,同時其他非晶薄膜也有涉及。從成本的角度來看,非晶/微晶的成本在硅基薄膜中最高,其次就是三結非晶硅,雙結非晶硅,成本最低的就是單結非晶硅,非晶硅薄膜設備投資占據主要成本,而轉換率數據除了跟設備有關系外,自己的調試和開發能力也有一定的重要性。

上述列舉CdTe(碲化鎘)薄膜、CIS(銅銦硒)/CIGS(銅銦硒鎵)薄膜和硅基薄膜各產能、產量及市場份額現狀和趨勢如下表:

目前,國內外廠商的紛紛投產促進了薄膜電池市場的快速增長,未來兩年伴隨各廠商投產產能的釋放,薄膜電池市場將穩步提升,2010年其市場份額有望達到15%。

薄膜技術的興起帶動了國內新一輪太陽能光伏產業投資熱潮,未來3-5年隨著薄膜技術的日趨成熟,碲化鎘(CdTe)和CIGS等技術將會有新的突破,卷式(roll-to-roll)設備和可印刷銅/銦/鎵/硒(CIGS)墨水等設備應用的技術創新也會取得新進展。這將有望進一步帶動中國太陽能光伏產業新一輪增長。

特別是2008年由于美國應用材料,瑞士Oerlikon,日本ULVAC等頂級的設備廠商大量推出標準設備,同時韓國Jusung,美國XsunX等設備企業的介入促使全球范圍大規模生產非晶硅成為可能,另外一些小尺寸的非晶硅設備企業(比如中國國內的普樂新能源,上海思博露科技,北京的北儀創新,美國的EPV NanoPV,香港的華基光電,匈牙利的EnergoSolar,歐洲的STF等相繼推出低成本的5兆瓦生產線也獲得了客戶的青睞,設備的驅動及大量資本的進入促使2007年和2008年稱為非晶硅大規模應用的元年,也因此導致晶硅和非晶硅的格局將會因此而改變。

來源:電源資訊

http:www.mangadaku.com/news/2009-4/200941316249.html