全球數字電源IC市場趨勢

Darnell 集團《新興的市場在于數字電源電子器件,第二版》中預測 :全球數字 電源控制和管理IC市場將從2006年的僅4200萬美元增長到 2011年的 6.33 億美元,在這五年內的年均復合增長率為 72%(見圖1)。市場的主要增長動力將來自于數字環路控制IC,它在 2006 年估計占數字電源IC總銷售額的32%,到2011年將增至69%。

電源供電中對于數字控制比較好的機會在于:外接AC/DC電源(包括適配器和充電器);嵌入式AC/DC電源;隔離的DC/DC轉換器;非隔離的DC/DC轉換器(包括點負載POL轉換器和穩壓器)。

AC/DC電源的電源效率能為數字控制提供機會。客戶正在尋找80%或者更高的效率,并且數字控制包括的功能就能達到這種效率,特別是在低成本產品中。能源之星對計算機的電源效率規范目前正在修訂中。美國環境保護署(EPA)正在考慮筆記本電腦、工作站、桌面計算機、綜合計算機和桌面相關服

務器在新的規范中的性能要求。

當前,穩壓(VR)控制器占據數字電源銷量的絕大部分,點負載轉換器是最大的新興電源市場。這一狀況將在2006年~2011年之間轉變,其中其它的電源產品將從這兩種產品上搶走很多市場份額:在2009年左右,非穩壓(Non-VR)控制器和PFC控制器將占據更多市場份額。世界數字IC市場最大的一部分將在Non-VR環路控制器,其中包括電源因數校正環路控制器。該部分預計將從2006年的1400萬美元擴大到2011年的3.98億美元,年復合增長率為95.3%。

全球外部AC/DC電源市場趨勢

總體來說,全球外部 AC/DC 電源市場值預計將從 2005 年的 50.23 億美元增長到 2010 年的 76.56 億美元,年復合增長率為 8.8%(見圖2)。

雖然外部電源的市場銷售數量是嵌入AC/DC電源市場的5倍,是DC/DC轉換器模塊的15倍,但是外部電源的銷售額卻不容樂觀。大批量、低利潤空間、低功耗和線性電源的使用以及總部設在亞洲公司數量的增加已經將外接電源的平均價格拉低。

外部電源的最大市場來自于四種應用:手機市場占了52%的銷售額,其次是筆記本電腦、LCD顯示器和打印機。

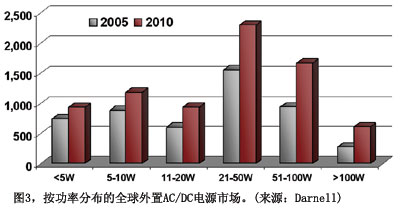

如圖3所示,全球外部電源市場中高功率和低功率部分增長的幅度不同,部分原因是低功率部分面臨的諸多威脅;現在更重要的是許多快速增長的應用來自于更高功率部分。這一增長主要是北美和歐洲對筆記本電腦和大屏幕平板顯示器拉動。筆記本電腦作為桌面電腦替代品的趨勢使電源適配器越過100W大關,比傳統的60W大關高很多。平板顯示器隨著顯示屏幕面積的增加而增大超過50W。

外部電源市場面臨許多威脅。大多數這些威脅在于低功耗的外部電源,但是隨著時間推移,這些威脅會移向更高功耗的應用。

以太網供電(PoE)是新興的技術,其每一個端口能提供15.4W功耗。PoE提供的數據和功耗使其非常適合于低功耗快速增長的市場,包括固定RFID閱讀器和Wi-Fi接入點。此外,還有可能移向PoE-Plus標準,該標準規定的每個端口功率至少會加倍。

此外,USB供電能提供2.5W功率,這也會搶占一部分外部電源的增長機會。對于MP3播放器和平板式掃描儀等應用更是如此。所以,使用低功耗外部電源的應用增長迅猛,但是對于外部電源的需求卻并沒有相應地增加。

外部電源最不可能受到威脅的電源是微燃料電源。微燃料電源是潛在的電池替代品。雖然這些設備已經獲得媒體的廣泛關注,但是在可以遇見的未來,其獲得顯著市場份額的增長機會很小。

外部電源市場潛在的最大噩夢是政府規定。美國環境保護署(EPA)將于2007年7月1日發布新能源之星(Energy Star)標準,要求電源的效率由先前的72%以上提升至80%以上,而且功率因數(Power Factor)指標也要提升到0.9以上,因此大部不支持PFC或效率較低的電源會被淘汰出局。最早,能源之星規范只針對計算機產品,現在已延伸至所有電子消費品范疇。當前全球參與能源之星計劃的國家和地區包括美國、加拿大、日本、中國臺灣、澳大利亞、新西蘭及所有歐盟地區,當地政府或行政機構只會選購通過能源之星認證的產品。許多其它機構,包括中國能量保持項目和歐洲管理規則已經采用了類似的標準。此外,美國加利福尼亞能源委員會將能源之星的規范強制化,這將提高在加利福尼亞州和其它地方開關模式電源的銷量。更奇怪的是,主要驅動未來開關模式外部電源的發展不是政府規定本身,而是開關電源的價格相對于線性電源的價格不斷下降。

Darnell 集團《新興的市場在于數字電源電子器件,第二版》中預測 :全球數字 電源控制和管理IC市場將從2006年的僅4200萬美元增長到 2011年的 6.33 億美元,在這五年內的年均復合增長率為 72%(見圖1)。市場的主要增長動力將來自于數字環路控制IC,它在 2006 年估計占數字電源IC總銷售額的32%,到2011年將增至69%。

電源供電中對于數字控制比較好的機會在于:外接AC/DC電源(包括適配器和充電器);嵌入式AC/DC電源;隔離的DC/DC轉換器;非隔離的DC/DC轉換器(包括點負載POL轉換器和穩壓器)。

AC/DC電源的電源效率能為數字控制提供機會。客戶正在尋找80%或者更高的效率,并且數字控制包括的功能就能達到這種效率,特別是在低成本產品中。能源之星對計算機的電源效率規范目前正在修訂中。美國環境保護署(EPA)正在考慮筆記本電腦、工作站、桌面計算機、綜合計算機和桌面相關服

務器在新的規范中的性能要求。

當前,穩壓(VR)控制器占據數字電源銷量的絕大部分,點負載轉換器是最大的新興電源市場。這一狀況將在2006年~2011年之間轉變,其中其它的電源產品將從這兩種產品上搶走很多市場份額:在2009年左右,非穩壓(Non-VR)控制器和PFC控制器將占據更多市場份額。世界數字IC市場最大的一部分將在Non-VR環路控制器,其中包括電源因數校正環路控制器。該部分預計將從2006年的1400萬美元擴大到2011年的3.98億美元,年復合增長率為95.3%。

全球外部AC/DC電源市場趨勢

總體來說,全球外部 AC/DC 電源市場值預計將從 2005 年的 50.23 億美元增長到 2010 年的 76.56 億美元,年復合增長率為 8.8%(見圖2)。

雖然外部電源的市場銷售數量是嵌入AC/DC電源市場的5倍,是DC/DC轉換器模塊的15倍,但是外部電源的銷售額卻不容樂觀。大批量、低利潤空間、低功耗和線性電源的使用以及總部設在亞洲公司數量的增加已經將外接電源的平均價格拉低。

外部電源的最大市場來自于四種應用:手機市場占了52%的銷售額,其次是筆記本電腦、LCD顯示器和打印機。

如圖3所示,全球外部電源市場中高功率和低功率部分增長的幅度不同,部分原因是低功率部分面臨的諸多威脅;現在更重要的是許多快速增長的應用來自于更高功率部分。這一增長主要是北美和歐洲對筆記本電腦和大屏幕平板顯示器拉動。筆記本電腦作為桌面電腦替代品的趨勢使電源適配器越過100W大關,比傳統的60W大關高很多。平板顯示器隨著顯示屏幕面積的增加而增大超過50W。

外部電源市場面臨許多威脅。大多數這些威脅在于低功耗的外部電源,但是隨著時間推移,這些威脅會移向更高功耗的應用。

以太網供電(PoE)是新興的技術,其每一個端口能提供15.4W功耗。PoE提供的數據和功耗使其非常適合于低功耗快速增長的市場,包括固定RFID閱讀器和Wi-Fi接入點。此外,還有可能移向PoE-Plus標準,該標準規定的每個端口功率至少會加倍。

此外,USB供電能提供2.5W功率,這也會搶占一部分外部電源的增長機會。對于MP3播放器和平板式掃描儀等應用更是如此。所以,使用低功耗外部電源的應用增長迅猛,但是對于外部電源的需求卻并沒有相應地增加。

外部電源最不可能受到威脅的電源是微燃料電源。微燃料電源是潛在的電池替代品。雖然這些設備已經獲得媒體的廣泛關注,但是在可以遇見的未來,其獲得顯著市場份額的增長機會很小。

外部電源市場潛在的最大噩夢是政府規定。美國環境保護署(EPA)將于2007年7月1日發布新能源之星(Energy Star)標準,要求電源的效率由先前的72%以上提升至80%以上,而且功率因數(Power Factor)指標也要提升到0.9以上,因此大部不支持PFC或效率較低的電源會被淘汰出局。最早,能源之星規范只針對計算機產品,現在已延伸至所有電子消費品范疇。當前全球參與能源之星計劃的國家和地區包括美國、加拿大、日本、中國臺灣、澳大利亞、新西蘭及所有歐盟地區,當地政府或行政機構只會選購通過能源之星認證的產品。許多其它機構,包括中國能量保持項目和歐洲管理規則已經采用了類似的標準。此外,美國加利福尼亞能源委員會將能源之星的規范強制化,這將提高在加利福尼亞州和其它地方開關模式電源的銷量。更奇怪的是,主要驅動未來開關模式外部電源的發展不是政府規定本身,而是開關電源的價格相對于線性電源的價格不斷下降。

免責聲明:本文僅代表作者個人觀點,與電源在線網無關。其原創性以及文中陳述文字和內容未經本站證實,對本文以及其中全部或者部分內容、文字的真實性、完整性、及時性本站不作任何保證或承諾,請讀者僅作參考,并請自行核實相關內容。

編輯:Sep

來源:EDN

編輯:Sep

來源:EDN

本文鏈接:數字電源和AC/DC產品的市場趨勢(圖

http:www.mangadaku.com/news/2007-1/2007126103529.html

http:www.mangadaku.com/news/2007-1/2007126103529.html

文章標簽: 數字電源/AC/DC/趨勢