š¬ę¬Ż║2008─Ļ╚½Ū“LED╩ął÷ęÄ─Ż╝s×ķ69ā|├└į¬Ż¼ŲõųąĖ▀┴┴Č╚║═│¼Ė▀┴┴Č╚LED ╩ął÷─ĻŲĮŠ∙į÷ķL┬╩īó▀_ĄĮ20%ū¾ėęŻ¼╩ął÷ęÄ─Ż▀_16ā|├└į¬ĪŻį┌ęŲäė╩ųÖCæ¬ė├╩ął÷Ą─┐ņ╦┘═ŲäėŽ┬Ż¼▀^╚ź10─ĻĖ▀┴┴Č╚LED╩ął÷Ą──ĻŠ∙į÷ķL┬╩▀_ĄĮ46%ĪŻ

╬ęć°¼FėąLED Ų¾śI600ėÓ╝ęŻ¼Ų¾śIų„ę¬╝»ųąį┌Ž┬ė╬ĘŌčb║═æ¬ė├ŅIė“Ż¼ć°ā╚Å─╩┬LED╔Žė╬═ŌčėŲ¼║═ųąė╬ąŠŲ¼Ą─Ų¾śI┤¾╝sį┌10ėÓ╝ęĪŻ╚½Ū“LEDų„ę¬╣®æ¬ć°║═Ąžģ^╩Ū╚š▒ŠĪó┼_×│Īó├└ć°║═ÜWų▐Ż¼Ųõųą┼_×│Īó┤¾Ļæ║═Ēnć°Ą╚ĘŪ╚š▒Šüåų▐Ąžģ^╩Ū╚½Ū“LED«aśIį÷ķLūŅ┐ņĄ─Ąžģ^ĪŻį┌š¹éĆšš├„ŅIė“Ż¼╬ęć°╩Ū╩└Įńšš├„ļŖŲ„Ą┌ę╗┤¾╔·«ać°ĪóĄ┌Č■┤¾│÷┐┌ć°Ż¼░ļī¦¾wšš├„«aśIėą║▄ÅŖĄ─«aśI╗∙ĄAŻ¼ę“┤╦╬┤üĒ╬ęć°LEDīó├µ┼RŠ▐┤¾Ą─░lš╣ÖCė÷ĪŻ

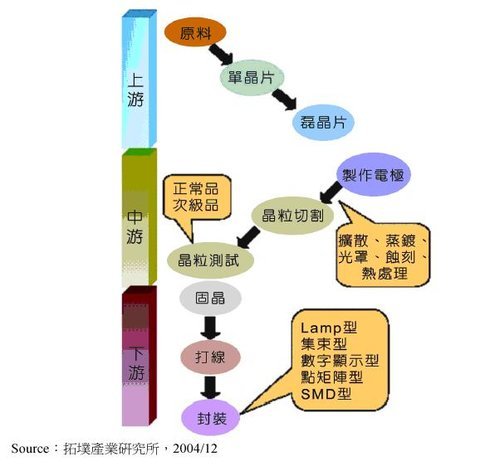

ę╗ĪóLED«aśI║åĮķ

1Ż«░ū╣ŌLED│╔×ķ╬┤üĒ│╔ķLĄ─Į╣³c

ū„×ķę╗ĘN╚½ą┬Ą─šš├„╝╝ągŻ¼LED╩Ū└¹ė├░ļī¦¾wąŠŲ¼ū„×ķ░l╣Ō▓─┴ŽĪóų▒ĮėīóļŖ─▄▐DōQ×ķ╣Ō─▄Ą─░l╣ŌŲ„╝■ĪŻūį20╩└╝o60─Ļ┤·╩└ĮńĄ┌ę╗éĆ░ļī¦¾w░l╣ŌČ■śO╣▄šQ╔·ęįüĒŻ¼LEDšš├„ė╔ė┌Š▀ėąē█├³ķLĪó╣Ø─▄Īó╔½▓╩žSĖ╗Īó░▓╚½ĪóŁh▒ŻĄ─╠žąįŻ¼▒╗ūu×ķ╚╦ŅÉšš├„Ą─Ą┌╚²┤╬Ė’├³ĪŻ

LEDųŲ│╠Ż©╚ńŽ┬łDŻ®

Ż©ę╗Ż®╔Žė╬Ż║«aŲĘų„ę¬Ęų×ķå╬ąŠŲ¼┼c└┌ąŠŲ¼Ż¼å╬ąŠŲ¼ŽĄū„×ķ▓─┴ŽĄ─╗∙░ÕĪŻ

Ż©Č■Ż®ųąė╬Ż║ų„ꬫaŲĘ×ķŠ¦┴ŻĪŻę└LED▓╗═¼ąĶŪ¾▀Mąą└┌ąŠŲ¼öU╔óĪóĮī┘š¶ÕāĪóį┘į┌└┌ąŠŲ¼╔Ž╣ŌšųĪó╬g┐╠Īó¤ß╠Ä└ĒŻ¼ųŲ│╔Š¦┴ŻļŖśOŻ¼ūŅ║¾Įø▀^Š¦┴ŻŪąĖŅĪó£yįćĪóÖz“×║¾═Ļ│╔ĪŻ

Ż©╚²Ż®Ž┬ė╬Ż║Š¦┴ŻĘŌčbĪŻīóŠ¦┴Żżė┌ī¦ŠĆ╝▄Ż¼ę└«aŲĘæ¬ė├Ą─▓╗═¼Ż¼īóŠ¦┴ŻĘŌčb│╔▓╗═¼Ą─LEDĪŻ

łD1 LEDųŲ│╠▀^│╠

▒Ē1 LEDĘNŅÉ╝░æ¬ė├

łD2 Ė▀┴┴Č╚░ū╣ŌLEDĄ─«aŲĘæ¬ė├

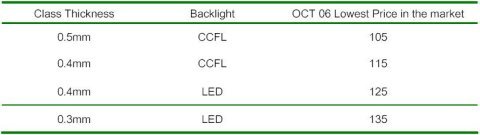

╬┤üĒ│╔ķLĮ╣³c-░ū╣ŌLEDĪŻĖ▀┴┴Č╚░ū╣ŌLEDĄ─«aŲĘæ¬ė├ūŅ×ķČÓį¬░lš╣Ūę│╔ķLąįÅŖŻ¼ŲõąĶŪ¾┴┐├┐─ĻŠ∙│╩¼F┤¾Ę∙Č╚│╔ķLŻ©╚ńłD2Ż®Ż¼╬┤üĒęį╩ųÖC▒│╣Ōį┤ĪóLCD▒│╣Ōį┤Īóę╗░Ńšš├„╝░▄ćė├╣Ōį┤ūŅ▒╗┐┤║├ĪŻ

2Ż«▒│╣Ōį┤Ą─æ¬ė├

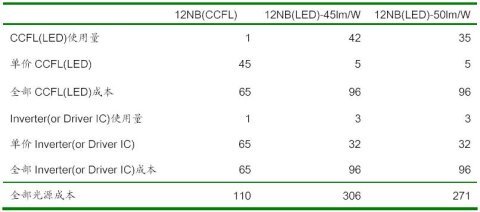

LED ū„×ķLCD Ą─▒│╣Ōį┤Ż¼┼cé„Įy▒│╣Ō╝╝ągŽÓ▒╚Ż¼│²┴╦╩ĪļŖų«═Ōā×ä▌═ŌŻ¼▀Ćėą║▄ČÓ¬Ü╠žĄ─ā׳cŻ║1Ż®LED Ą─╩╣ė├ē█├³┐╔ķL▀_10 ╚fąĪĢrŻ¼┤¾┤¾čėķL┴╦ę║Š¦ļŖęĢĄ─╩╣ė├ē█├³Ż╗ 2Ż®LED ▒│╣Ōį┤ėąĖ³║├Ą─╔½ė“Ż¼╔½▓╩▀ĆįŁ║├Ż╗3Ż®┴┴Č╚š{š¹ĘČć·┤¾Ż╗4Ż®LED ▒│╣Ō┐╔ęįņ`╗Ņš{š¹░l╣ŌŅl┬╩Ż¼Č°ŪęŅl┬╩┤¾┤¾Ė▀ė┌CCFLŻ¼ę“┤╦─▄═Ļ├└Ąž│╩¼F▀\äė«ŗ├µŻ╗5Ż®╝tŠG╦{3╔½¬Ü┴ó░l╣ŌŻ¼║▄╚▌ęūīŹĢr╔½▓╩╣▄└ĒŻ╗ 6Ż®┐╔ęįš{š¹Ą─▒│╣Ō░ūŲĮ║ŌŻ¼═¼Ģr▒ŻūCš¹¾wī”▒╚Č╚Ż¼Č°Ūę▓╗Ģ■Ā▐╔³┴┴Č╚║═ī”▒╚Č╚Ż╗ 7Ż®Š▀ėą║▄║├Ą─┴┴Č╚Š∙ä“ąįŻ¼╦∙ąĶĄ─▌oų·╣ŌīWĮM╝■Ė³║åå╬Ż¼Ų┴─╗┴┴Č╚Š∙ä“ąįĖ³×ķ│÷╔½Ż╗ 8Ż®╣®ļŖ─ŻēKĄ─įOėŗę▓ŅH×ķ║åå╬Ż¼╩╣ė├5Ī½24V Ą─Ą═ē║ļŖį┤Ż¼╩«Ęų░▓╚½Ż╗ 9Ż®LED ╣Ōį┤ø]ėą╚╬║╬╔õŠĆ«a╔·Ż¼ę▓ø]ėą╦«Ńyų«ŅÉĄ─ėąČŠ╬’┘|Ż¼ŠG╔½Łh▒ŻĪŻ10Ż®┐╣šąį─▄║▄│÷╔½ĪŻ

╔Ž╩÷öĄō■£yįćė┌ 2007 ─Ļ8 į┬ęįŪ░Ż¼ļSų°LED ░l╣Ōą¦┬╩Īó┴┴Č╚Ą─╠ßĖ▀Ż¼▒│╣Ōė├LED öĄ┴┐£p╔┘Ż¼─┐Ū░╣”┬╩ęčĮøĄ═ė┌CCFL ▒│╣ŌĪŻūŅą┬Ą─öĄō■’@╩ŠLED ▒│╣Ō╣Pėø▒Š▒╚CCFL ▒│╣Ō╣Pėø▒Š╣”║─Ą═40%Ż¼┐╔čėķLļŖ│ž└m║ĮĢrķg1-1.5 ▒ČĪŻė╔ė┌ļŖ│žĄ─š²│Ż│õĘ┼ļŖ┤╬öĄ╩Ū500 ┤╬Ż¼▀@śė└m║ĮĢrķg╠ßĖ▀ę▓ūāŽÓ£p╔┘┴╦ļŖ│ž│õĘ┼ļŖ┤╬öĄŻ¼ŽÓ«öė┌čėķL┴╦ļŖ│žē█├³ĪŻ

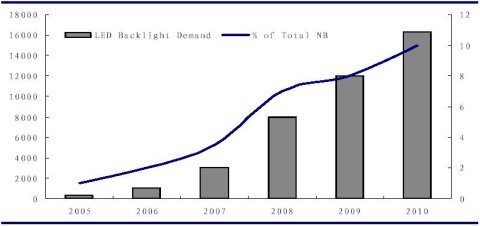

║±Č╚ĘĮ├µ─┐Ū░LED ▒│╣Ō╣Pėø▒ŠĄ─║±Č╚ę▓ęčĮø╚ĪĄ├ā×ä▌Ż¼ęį13.3 ėó┤ń░ū╣ŌLED ╣Pėø▒Š├µ░Õ×ķ└²Ż¼║±Č╚┐╔ęį▒Ī40%Ż¼ųž┴┐┐╔ęį▌p20%ĪŻ2Īó╩▄Ž┬ė╬╣Pėø▒ŠÅS╔╠õN╩█▓▀┬įė░Ēæ2008 ─ĻLED Ųš╝░╬┤▀_ŅAŲ┌Ż¼LED į┌Ė„ĘĮ├µČ╝ā×ė┌CCFLŻ¼Ą½ŲõārĖ±Ė▀ė┌║¾š▀ĪŻRGB LED ▒│╣Ō▒╚CCFL ▒│╣Ō╣Pėø▒Š├µ░Õ┘F50 ų┴80 ├└į¬Ż╗░ū╣ŌLED ārĖ±▒╚CCFLĖ▀│÷▓╗ĄĮ25 ├└į¬Ż¼Ą½░ū╣ŌLED ī”CCFL ā×ä▌Ģ■┤“š█┐█ĪŻ─┐Ū░╩ą├µ╔ŽęčĮøėąČÓ┐ŅLED ▒│╣ŌŲ┴╣Pėø▒ŠļŖ─XŻ¼śIā╚į°ĮøŅAŲ┌2008 ─ĻLED ▒│╣Ō░ÕĢ■į┌NB ųą┤¾ąąŲõĄ└Ż¼▓╗▀^ė╔ė┌Ž┬ė╬š¹ÖCÅS╔╠2008 ─Ļ╚į╚╗░čLED æ¬ė├ū„×ķĖ▀Č╦ÖCą═╩╣ė├Ż¼ŲõārĖ±┼cŲš═©╣Pėø▒ŠĄ─▓ŅŅ~▀h▀hĖ▀▀^╩╣ė├LED ▒│╣Ōį┤į÷╝ėĄ─│╔▒ŠĪŻ

ę“┤╦Ż¼Ž┬ė╬╣Pėø▒ŠĄ─õN╩█▓▀┬įų▒Įėė░Ēæ┴╦LED į┌╣Pėø▒ŠųąĄ─ØB═Ė┬╩Ż¼2007 ─Ļ┤¾╝s╩Ū3%Ż¼2008─Ļ╩Ū6%-8%ĪŻĄ½▀@ę╗ĀŅørėą═¹į┌2009 ─Ļęį║¾½@Ą├Ė─ė^ĪŻįŁę“ę╗ĘĮ├µ╩ŪLED ▒│╣ŌĄ─▓╗öÓ│╔╩ņ║═Ž┬ė╬╣Pėø▒ŠļŖ─XÅS╔╠ęčĮøķ_╩╝Ė─ūāõN╩█▓▀┬įĪŻ

╣Pėø▒ŠÅS╔╠õN╩█▓▀┬į2009 ─Ļ├„’@ūā╗»Ż¼×ķ┤┘▀MLED ▒│╣ŌŲš╝░Ż¼┤„Ā¢╣½╦Š▒Ē╩ŠŻ¼Ųõ15 ėó┤ńLED ▒│╣Ōę║Š¦Ų┴į┌ūŅ┤¾┴┴Č╚ŪķørŽ┬▒╚é„ĮyĄ─CCFL ▒│╣Ō╣Ø─▄ 43%ĪŻ═¼Ģrą¹▓╝Ż¼į┌╬┤üĒ 12 éĆį┬ā╚Ż¼┤„Ā¢ą┬┐Ņ╣Pėø▒Šīó╚½ŠĆōQčb LED ▒│╣Ōę║Š¦Ų┴─╗ĪŻ│²╔╠䚎Ą┴ą═ŌŻ¼┤„Ā¢ŅAėŗŲõ╚½Ū“╣Pėø▒Š┐é│÷žø┴┐Ą─80%īóį┌ 2009 ─ĻĄūŪ░īŹ¼Fś╦┼õ LED ▒│╣ŌŻ¼2010 ─Ļ▀_ĄĮ 100%ĪŻ

┤„Ā¢Ą─▀@ę╗┼e┤ļ▒Ē├„ LED ęčĮø▓╗į┘ū„×ķĖ┼─ŅÖCą═╗“š▀šfĢr╔ąÖCą═Ż¼Č°╩Ūū„×ķś╦£╩┼õų├Ż¼ŲõārĖ±▓▀┬į▒ž╚╗▓╗į┘▓╔╚ĪĖ▀Č╦▓▀┬įĪŻ┤„Ā¢ū„×ķąąśIā╚Ą─ŅIī¦ÅS╔╠ų«ę╗Ż¼Ųõ╦¹╣½╦Š▒ž╚╗Ė·▀MĪŻę“┤╦2009 ─ĻLED į┌╣Pėø▒ŠĄ─ØB═Ė┬╩ėą═¹▀_ĄĮ20%ęį╔ŽĪŻ2007─Ļ╚½Ū“╣Pėø▒Š│÷žø1.09 ā|┼_Ż¼2008─Ļį÷ķL15%Ż¼2009 ─Ļį÷ķL10%Ż¼ät2009 ─Ļ╣Pėø▒Š│÷žø1.4 ā|┼_Ż¼Ųõųąīóėą2800 ╚f┼_╩╣ė├LEDŻ¼ī”LED Ą─ąĶŪ¾┴┐╩Ū70.3 ā|┴ŻĪŻ

ę║Š¦ļŖęĢ║═┼_╩ĮļŖ─X’@╩ŠŲ„×ķLED Ą─┤¾│▀┤ń├µ░Õæ¬ė├ų·┴”ę║Š¦ļŖęĢĘĮ├µŻ¼Ė∙ō■iSupply į┌2007 ─ĻĄūĄ─ĮyėŗŻ¼2007 ─ĻLED ▒│╣Ōį┤ę║Š¦ļŖęĢĄ─│÷žø┴┐╩Ū100 ╚f┼_Ż¼Č°2007 ─Ļę║Š¦ļŖęĢĄ─│÷žø┴┐╩Ū7800╚f┼_Ż¼ØB═Ė┬╩▓╗ĄĮ2%ĪŻļSų°LED ╝╝ągĄ─▀M▓Į║═│╔▒ŠĄ─Ž┬ĮĄŻ¼ŅAėŗ╬┤üĒØB═Ė┬╩Ģ■▓╗öÓ╠ßĖ▀ĪŻDisplaybank ūŅĮ³ŅA£y2010 ─Ļę║Š¦ļŖęĢĄ─LEDØB═Ė┬╩īó▀_ĄĮ6.4%Ż¼2011 ─Ļ║═2012 ─Ļ│÷žø┴┐ėą═¹▀_ĄĮ2500 ╚f║═5000 ╚f┼_ĪŻ╬ęéāšJ×ķDisplaybank ī”2010 ─ĻØB═Ė┬╩Ą─╣└ėŗ▀^ė┌▒Ż╩žŻ¼╬ęéāšJ×ķØB═Ė┬╩į┌9%ĪŻ

┼_╩ĮļŖ─X’@╩ŠŲ„ĘĮ├µļm╚╗ LED ╠µ┤·Ą─ę¬Ū¾▓╗Ž±╣Pėø▒ŠļŖ─X─ŪśėŲ╚ŪąŻ¼Ą½╩ŪLED ╦∙ĦüĒĄ─Ė³═Ļ├└Ą─«ŗ┘|¾w“×ī”Ž¹┘Mš▀īó╩Ū║▄┤¾Ą─šT╗¾Ż¼ļSų°LED │╔▒ŠĄ─▓╗öÓĮĄĄ═Ż¼ŲõØB═Ė┬╩▒ž╚╗ų▓Į╠ßĖ▀ĪŻ

Č■Īó╩└ĮńLED╩ął÷Ęų╬÷

2008─Ļ╚½Ū“LED╩ął÷ęÄ─Ż╝s×ķ69ā|├└į¬Ż¼ŲõųąĖ▀┴┴Č╚║═│¼Ė▀┴┴Č╚LED ╩ął÷─ĻŲĮŠ∙į÷ķL┬╩īó▀_ĄĮ20%ū¾ėęŻ¼╩ął÷ęÄ─Ż▀_16ā|├└į¬ĪŻį┌ęŲäė╩ųÖCæ¬ė├╩ął÷Ą─┐ņ╦┘═ŲäėŽ┬Ż¼▀^╚ź10─ĻĖ▀┴┴Č╚LED╩ął÷Ą──ĻŠ∙į÷ķL┬╩▀_ĄĮ46%ĪŻ

łD3Ż║╚½Ū“LED╩ął÷į÷ķL┌ģä▌Ż©╩«ā|├└į¬Ż®

ą┬┼dæ¬ė├╩ął÷╚ń═©ė├šš├„ĪóŲ¹▄ćŪ░¤¶Īó┤¾Ų┴─╗LCD▒│╣Ōį┤Ą╚īó│╔×ķĖ▀┴┴Č╚LED╩ął÷į÷ķLĄ─ą┬äė┴”Ż¼╬┤üĒ5─Ļā╚Ė▀┴┴Č╚LED ╩ął÷╚įīó│╔ķLę╗▒ČĪŻ╬┤üĒŠ░ė^šš├„║══©ė├šš├„Ą─LED╩ął÷į÷ķL╦┘Č╚ūŅ┐ņŻ¼Š░ė^šš├„LED╩ął÷─Ļį÷ķL┬╩īó▀_ĄĮ50%Ż¼╩ął÷Ę▌Ņ~īóÅ─2003─ĻĄ─2%į÷╝ėĄĮ2008─ĻĄ─8%ĪŻ2004─Ļ═©ė├šš├„LEDĄ─õN╩█Ņ~╩Ū9400╚f├└į¬Ż¼ĄĮ2010─Ļīóį÷ķLĄĮ8.75ā|├└į¬Ż¼─ĻŠ∙į÷ķL┬╩īó▀_ĄĮ52.3%Ż¼ī├ĢrLEDīóį┌╚½Ū“120ā|├└į¬ų┴140ā|├└į¬Ą─šš├„╩ął÷š╝ō■ųžę¬Ą─╬╗ų├ĪŻ

łD4Ż║Ė▀┴┴Č╚LED╬┤üĒ5─ĻÅ═║Žį÷ķL┬╩

LED▒│╣Ō─ŻĮMę▓╩Ū╬┤üĒLEDæ¬ė├Ą─ę╗éĆŠ▐┤¾╩ął÷Ż¼ļSų°LED▒│╣Ō─ŻĮMārĖ±Ą─│ų└mŽ┬╗¼Ż¼ŲõārĖ±īóųØuĮĄų┴┐╔Įė╩▄ĘČć·ā╚Ż¼▓óūŅĮKī”CCFL«a╔·├„’@Ą─╠µ┤·ĪŻ

▒Ē5Ż║▓╗═¼╣Ōį┤12┤ńNB▒│╣Ō─ŻĮM│╔▒Š▒╚▌^

▒Ē6Ż║Ė„ĘN▒│╣Ō─ŻĮMų«TFT├µ░Õł¾ār

łD5 LED▒│╣Ō─ŻĮM╬┤üĒąĶŪ¾Š▐┤¾

╚½Ū“LEDų„ę¬╣®æ¬ć°║═Ąžģ^╩Ū╚š▒ŠĪó┼_×│Īó├└ć°║═ÜWų▐Ż¼Ųõųą┼_×│Īó┤¾Ļæ║═Ēnć°Ą╚ĘŪ╚š▒Šüåų▐Ąžģ^╩Ū╚½Ū“LED«aśIį÷ķLūŅ┐ņĄ─Ąžģ^ĪŻ

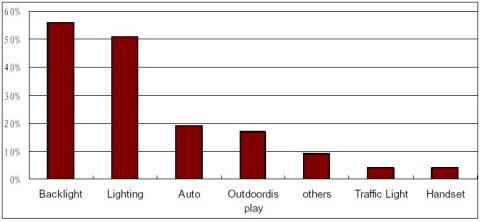

į┌├└ć°Ż¼╝s╚²Ęųų«ę╗Ą─ę╗┤╬─▄į┤ė├ė┌░lļŖŻ¼Č°ļŖ┴”Ą─20%ėųė├ė┌šš├„Ż¼╝┘įO─┐Ū░šš├„╩ął÷ųą░ū¤ļ¤¶Īó¤╔╣Ō¤¶║═Ė▀ē║ÜŌ¾wĘ┼ļŖ¤¶Ą─╩ął÷▒╚└²Ęųäe╩Ū42%Īó41%Īó17%Ż¼ät║ŽėŗĄ─šš├„ą¦┬╩╝sį┌45ŻŁ65lm/WĪŻ╚ń╣¹LEDšš├„Ą─░l╣Ōą¦┬╩─▄▀_ĄĮ150ŻŁ200lm/WĄ──┐ś╦Ż¼▓óŪę╚½▓┐╚Ī┤·é„Įyšš├„Ż¼ät║ŽėŗĄ─šš├„ą¦┬╩┐╔ęį╠ßĖ▀ę╗▒Čęį╔ŽŻ¼├└ć°ė├ė┌šš├„Ą─ļŖ┴”Ž¹║─ę“┤╦īó£p╔┘ę╗░ļŻ¼╚½▓┐ļŖ┴”Ž¹║─īó£p╔┘│¼▀^╩«Ęųų«ę╗ĪŻŅAėŗĄĮ2025─Ļ├└ć°├┐─ĻĄ─ļŖ┴”Ž¹║─┤¾╝s╩Ū52500ā|Č╚Ż¼ęį├┐Č╚ļŖ┴Ń╩█ārĖ±0.07├└į¬ėŗ╦ŃŻ¼Ž¹┘Mš▀├┐─Ļ┤¾╝sų¦ĖČ3500ā|├└į¬Ż¼ę“┤╦╩╣ė├LEDšš├„├┐─Ļ┐╔ęį╣Ø╝sė├ļŖ5250ā|Č╚Ż¼Ž¹┘Mš▀├┐─Ļ┐╔ęį╣Ø╝s350ā|├└į¬ĪŻČ°ī”╚½Ū“üĒšfŻ¼▀@éĆöĄūųīóöU┤¾3ĄĮ4▒ČĪŻ├└ć°ę╗ū∙║╦ļŖšŠĄ──ĻŠ∙░lļŖ┴┐┤¾╝s╩Ū720ā|Č╚Ż©░┤├┐ū∙1GWĄ─░lļŖ╚▌┴┐Ż¼├┐─Ļ░lļŖĢrķg×ķ365Ī┴24ąĪĢrŻ¼░lļŖąĪĢr└¹ė├┬╩87%ėŗ╦ŃŻ®Ż¼╣Ø╝s5250 ā|Č╚ęŌ╬Čų°╣Ø╝s┤¾╝s70ū∙║╦ļŖšŠĄ──Ļ░lļŖ┴┐ĪŻ

▒Ē7 ░ū¤ļ¤¶Īó¤╔╣Ō¤¶ĪóLED╚²ĘNšš├„╝╝ągī”▒╚

╩ūĀ¢░ļī¦¾w╣½╦Š(Seoul Semiconductor Co. Ltd.)│╔╣”čą░l╝░═Ų│÷╚½Ū“ūŅ╣Ō┴┴Ą─P4 LED¤¶╣Ōšš├„╝╝ągĪŻP4ų╗ąĶå╬ę╗Ą─ąŠŲ¼,į┌1A(1░▓┼Ó)ų«Ž┬░l│÷240 lm(┴„├„)Ą─┴┴Č╚,×ķśIĮńäō│÷ūŅĖ▀ą¦┴┴Č╚Ą─100lm/W350mA,ŽÓī”é„Įy╚š╣Ō¤¶Ą─70lm/W╝░é„Įy¤¶┼▌Ą─15 lm/WĖ³╣Ō┴┴╝░Ė³Š▀│╔▒Šą¦ęµĪŻé„ĮyĄ─LED¤¶╣Ōšš├„╝╝ągę¬║Ž▓óöĄ├ČąŠŲ¼,▓┼─▄░l│÷│¼▀^100lmĄ─┴┴Č╚,Č°╩ūĀ¢░ļī¦¾wčą░lĄ─P4╩Ū╚½Ū“╬©ę╗─▄═Ė▀^å╬ę╗Ą─ąŠŲ¼,ęčĮø─▄ē“░l│÷240lmĪŻ╩ūĀ¢░ļī¦¾wĄ─īŻ└¹║═ĮMčb╝╝ąg,╩╣P4┐╔ęį╠ß╣®ūŅĖ▀ Ą─░l╣Ōäė┴┐║═ā×┴╝┐╔┐┐Ą─╠žąį, ėąų·æ¬ĖČįSČÓėąĻP¤ß─▄╠Ä└ĒĄ─šŽĄKĪŻP4Ą─¬Ü╠žįOėŗ,┐╔ęįÅVĘ║Ąžæ¬ė├ė┌¤¶╣Ōšš├„╣żśIų«ųą,░³└©: Ų¹▄ćĪóęŲäėļŖįÆķW¤¶Īó╩ųļŖ═▓Īóę║Š¦¾w ļŖęĢŲ┴─╗Ą─▒│╣Ōį┤Īó═Čė░ÖCĪó╝ę═źļŖŲ„ĪóĮ╗═©¤¶Īó┬ʤ¶ĪóĮ©ų■╝░čb’Śė├Ą─¤¶Š▀║═ę╗░ŃĄ─šš├„¤¶Š▀Ą╚ĪŻ

łD6 LEDą¦─▄Ą─╠ß╔²╦┘Č╚

╚²Īóųąć°LEDæ¬ė├╩ął÷Ęų╬÷

æ¬ė├ę╗Ż║’@╩ŠŲ┴╩ŪLEDų„ę¬æ¬ė├╩ął÷Ż¼╚½▓╩’@╩ŠŲ┴į÷ä▌ÅŖä┼ĪŻ

╬ęć°LED’@╩ŠŲ┴╩ął÷Ų▓Į▌^įńŻ¼╩ął÷╔Ž│÷¼F┴╦ę╗┼·Š▀ėą║▄ÅŖīŹ┴”Ą─LED’@╩ŠŲ┴╔·«aÅS╔╠ĪŻ─┐Ū░LED’@╩ŠŲ┴ęčĮøÅVĘ║æ¬ė├ĄĮ▄暊ĪóŃyąąĪóūC╚»Īóßtį║ĪŻį┌LEDąĶŪ¾┴┐╔ŽŻ¼LED’@╩ŠŲ┴āH┤╬ė┌LEDųĖ╩Š¤¶├¹┴ąĄ┌Č■Ż¼š╝ĄĮLEDš¹¾wõN┴┐Ą─23.1%ĪŻė╔ė┌ė├ė┌’@╩ŠŲ┴Ą─LEDį┌┴┴Č╚║═ē█├³╔ŽĄ─ę¬Ū¾Ė▀ė┌LEDųĖ╩Š¤¶Ż¼ŲĮŠ∙ārĖ±į┌ųĖ╩Š¤¶LEDų«╔ŽŻ¼▀@Š═ī¦ų┬’@╩ŠŲ┴ė├LED╩ął÷ęÄ─Ż▀_ĄĮ32.4ā|į¬Ż¼│¼▀^ųĖ╩Š¤¶╬╗Šė░±╩ū│╔×ķLEDĄ─ų„ę¬æ¬ė├╩ął÷ĪŻæ{ĮĶų°¬Ü╠žā×ä▌,LED╚½▓╩’@╩ŠŲ┴ÅVĘ║æ¬ė├į┌¾wė²ł÷^Īó╩ąš■ÅVł÷Īóč▌│¬Ģ■Īó▄暊ĪóÖCł÷Ą╚ł÷╦∙ĪŻ

æ¬ė├Č■Ż║ąĪ│▀┤ń▒│╣Ōį┤╩ął÷Ę┼ŠÅŻ¼ųą┤¾│▀┤ńīó│╔×ķą┬ĻPūó³cĪŻ

LEDįńęčæ¬ė├į┌ęį╩ųÖC×ķų„Ą─ąĪ│▀┤ńę║Š¦├µ░Õ▒│╣Ō╩ął÷ųąŻ¼╩ųÖC«a┴┐Ą─│ų└mį÷ķLĦäė┴╦▒│╣Ōį┤╩ął÷Ą─┐ņ╦┘░lš╣ĪŻ╠žäe╩Ū2003─Ļ▓╩Ų┴╩ųÖCĄ─│÷¼FĖ³╩Ū═Ųäė░ū╣ŌLED╩ął÷Ą─┐ņ╦┘░lš╣ĪŻĄ½ļSų°╩ųÖC«a┴┐▀M╚ļŲĮĘĆį÷ķLļAČ╬ęį╝░╝╝ąg╠ß╔²ī¦ų┬ė├ė┌╩ųÖCę║Š¦├µ░Õ▒│╣Ōį┤LEDöĄ┴┐£p╔┘Ż¼╩╣Ą├LEDį┌╩ųÖC▒│╣Ōį┤ųąė├┴┐į÷╦┘Ę┼ŠÅĪŻöĄ┴┐į÷╦┘Ą─Ę┼ŠÅ╝ė╔ŽŲĮŠ∙ārĖ±Ą─▓╗öÓŽ┬ĮĄŻ¼ūŅĮKī¦ų┬ąĪ│▀┤ń▒│╣Ōį┤╩ął÷į÷ķLĘ”┴”Ż¼═¼ĢrŻ¼ųą┤¾│▀┤ń▒│╣Ōį┤╩ął÷│╔×ķÅS╔╠ą┬īÖĪŻ

æ¬ė├╚²Ż║Ų¹▄ć▄椶╩ął÷Øō┴”┤¾Ż¼Ą½Č╠Ų┌ā╚╩ął÷║▄ļyåóäėĪŻ

LEDū„×ķŲ¹▄ć▄椶ų„ꬥ├ęµė┌Ą═╣”║─ĪóķLē█├³║═ŽÓæ¬╦┘Č╚┐ņĄ─╠ž³cĪŻėąĮyėŗ’@╩ŠŻ¼į┌Ų¹▄ćęį100╣½└’Ą─Ģr╦┘ąą±éŽ┬Ż¼čbėąLEDäx▄椶Ą─▄ć▌v▌^ø]ėąčbLEDäx▄椶Ą─▄ć▌väx▄ćŠÓļxīó£p╔┘7ėó│▀ĪŻ─┐Ū░Ż¼LEDęčĮøų▓Įæ¬ė├į┌Ų¹▄ćĄ─Ą┌╚²äx▄椶╔ŽĪŻļm╚╗LED─┐Ū░▀Ć├µ┼Rų°å╬╬╗═▀öĄ┴„├„Ą═ęį╝░ŽÓĻPš■▓▀Ą─Ž▐ųŲŻ¼į┌▀M╚ļŲ¹▄ć╬▓¤¶╝░Ū░¤¶╩ął÷▀ĆąĶę¬ę╗Č©Ą─ĢrķgŻ¼Ą½╩ŪļSų°│╔▒Šąį─▄▒╚Ą─Ž┬ĮĄęį╝░░l╣Ōą¦┬╩Ą─╠ß╔²Ż¼ūŅĮKLEDīóų▓ĮīŹ¼FÅ─Ų¹▄ćā╚▓┐Īó║¾▓┐ĄĮŪ░▓┐Ą─▐DęŲŻ¼ūŅĮKš╝ō■š¹éĆŲ¹▄ć▄椶╩ął÷ĪŻæ{ĮĶų°Ų¹▄ćĄ─Š▐┤¾«a─▄Ż¼LED▄椶╩ął÷├µ┼Rų°Š▐┤¾Ą─░lš╣Øō┴”ĪŻ

æ¬ė├╦─Ż║╩ęā╚čb’Ś¤¶╩ął÷ų▓ĮåóäėŻ¼Į╗═©¤¶╩ął÷▀M╚ļŲĮĘĆį÷ķLŲ┌ĪŻ

╩ęā╚čb’Ś¤¶╩ął÷╩ŪLEDĄ─┴Ēę╗ą┬┼d╩ął÷ĪŻ═©▀^ļŖ┴„Ą─┐žųŲŻ¼LED┐╔ęįīŹ¼FÄū░┘ĘN╔§ų┴╔ŽŪ¦ĘNŅü╔½Ą─ūā╗»ĪŻį┌¼FļAČ╬ųvŠ┐éĆąį╗»Ą─Ģr┤·ųąŻ¼LEDŅü╔½ČÓśė╗»ėąų·ė┌LEDčb’Ś¤¶╩ął÷Ą─░lš╣ĪŻLEDęčĮøķ_╩╝ū÷│╔ąĪą═čb’Ś¤¶Ż¼čb’Ś─╗ē”æ¬ė├į┌ŠŲĄĻĪóŠė╩ęųąĪŻĮø▀^ČÓ─ĻĄ─╠µōQ╣żū„Ż¼╚½ć°ų„ę¬│Ū╩ąė╔é„ĮyĮ╗═©¤¶╠µōQ×ķLEDĮ╗═©¤¶Ą─╣żū„ęčĮøĮėĮ³╬▓┬ĢĪŻĄ½╩ŪļSų°╠µōQ╣żū„Ą─═Ļ│╔Ż¼LEDĮ╗═©¤¶╩ął÷īó▓╗Ģ■į┘ŠS│ųĖ▀╦┘į÷ķLĪŻ

æ¬ė├╬ÕŻ║Š░ė^šš├„╩ął÷┐ņ╦┘░lš╣ĪŻ

Š░ė^šš├„╩ął÷ų„ę¬ęįĮųĄ└ĪóÅVł÷Ą╚╣½╣▓ł÷╦∙čb’Śšš├„×ķų„Ż¼═Ųäė┴”┴┐ų„ę¬üĒūįė┌š■Ė«ĪŻ╩▄ĄĮ2008─Ļ▒▒Š®ŖW▀\Ģ■║═2010─Ļ╔Ž║Ż╩└▓®Ģ■Ą─ė░ĒæŻ¼▒▒Š®Īó╔Ž║ŻĄ╚┼e▐kĄž╝ė┐ņ┴╦Š░ė^šš├„Ą─▓ĮĘźŻ¼ė╔ė┌LED╣”║─Ą═Ż¼į┌ė├ļŖ┴┐Š▐┤¾Ą─Š░ė^šš├„╩ął÷ųąŠ▀ėą║▄ÅŖĄ─╩ął÷ĖéĀÄ┴”ĪŻ─┐Ū░Ż¼LEDęčĮøįĮüĒįĮČÓĄžæ¬ė├ĄĮŠ░ė^šš├„╩ął÷ųąĪŻ

┤╦═ŌŻ¼ŖW▀\Ģ■║═╩└▓®Ģ■Ą─ų„ę¬ū„ė├▀h▀h▓╗į┘ė┌ūį╔ĒĦäėŠ░ė^šš├„╩ął÷Ą─│╔ķLŻ¼Ė³ųžę¬Ą─╩ŪŲõ░±śėū„ė├ĪŻŲõ╦¹│Ū╩ąį┌┐┤ĄĮLEDį┌Š░ė^šš├„ųąĄ─│÷╔½▒Ē¼FĢ■£p╔┘ī”ė┌LEDŠ░ė^šš├„Ą─╩╣ė├ŅÖæ]Ż¼╝ė┐ņ╩╣ė├LEį┌Š░ė^šš├„ųąĄ─æ¬ė├ĪŻLEDīóĢ■Å─ę╗╝ē│Ū╩ą┐ņ╦┘Ž“Č■╝ēĪó╚²╝ē│Ū╩ąöUš╣ĪŻ

æ¬ė├┴∙Ż║═©ė├šš├„╩ął÷┬Ę┬■┬■Ż¼╚╬ųžČ°Ą└▀hĪŻ

ī”ė┌▀M╚ļ═©ė├šš├„╩ął÷Č°čįŻ¼╣”┬╩░ū╣ŌLED│²├µ┼Rų°ųT╚ń░l╣Ōą¦┬╩Ą═Īó╔ó¤ß▓╗║├Īó│╔▒Š▀^Ė▀Ą╚å¢Ņ}═ŌŻ¼▀Ćīó├µ┼RĄĮ╣ŌīWĪóÖCśŗ┼cļŖ┐žĄ╚Ą─š¹║Žęį╝░LEDšš├„«aŲĘ═©ė├ś╦£╩Ą─ųŲėåĪŻĮŌøQ╔Ž╩÷å¢Ņ}ąĶę¬║▄ķLĄ─ę╗Č╬ĢrķgĪŻ

ė╔ė┌ŠŲĄĻĪó╔╠äšĢ■^ĪóĖ▀Ön╔╠ė├īæūųśŪĄ╚╔╠ė├ł÷╦∙ŽÓī”ė┌ārĖ±Ą─├¶ĖąČ╚Ą═ĪŻ═¼Ģr▀@ą®Ė▀Önł÷╦∙Ė³ūóųžė┌š├’@ŲĘ╬╗┼cū┘FĄ─Ąž╬╗Ż¼ī”ė┌ą┬┼d«aŲĘ▒¦ėąĖ³┤¾Ą─┼d╚żČ╚ĪŻ▀@ą®Č╝ĮĄĄ═┴╦LEDšš├„▀M╚ļĄ─ķTÖæĪŻLEDšš├„īó┬╩Ž╚▀M╚ļ╔╠ė├╩ął÷Ż¼ų▓ĮŽ“├±ė├╩ął÷öUš╣ĪŻ

╦─Īóųąć°LED╩ął÷ÅS╔╠Ęų╬÷

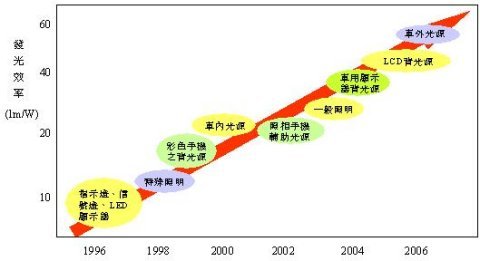

╬ęć°LED«aśIŲ▓Įė┌Č■╩«╩└╝o70─Ļ┤·Ż¼90─Ļ┤·║¾Ų┌Ė▀┴┴Č╚LED«aśIĄ├ĄĮčĖ╦┘░lš╣ĪŻ2003─Ļ┐Ų╝╝▓┐åóäėć°╝ę░ļī¦¾wšš├„╣ż│╠Ż¼═¼Ģr═Ųäėć°╝ę░ļī¦¾wšš├„«aśI╗»╗∙ĄžĄ─Į©įOŻ¼╣▓Į©│╔┤¾▀B╣Ō«aśIł@Īó╔Ž║ŻÅłĮŁĖ▀┐Ų╝╝ł@Īó─Ž▓²┬ōäō╣ŌļŖ┐Ų╝╝ł@ĪóÅBķTķ_į¬┐Ų╝╝ł@Īó▒▒Š®ęÓŪfĮøØ·╝╝ągķ_░lģ^║═╔Ņ█┌╣Ō├„Ė▀ą┬ģ^┴∙éĆ«aśI╗∙ĄžĪŻ╬ęć°¼FėąLED Ų¾śI600ėÓ╝ęŻ¼Ų¾śIų„ę¬╝»ųąį┌Ž┬ė╬ĘŌčb║═æ¬ė├ŅIė“Ż¼ć°ā╚Å─╩┬LED╔Žė╬═ŌčėŲ¼║═ųąė╬ąŠŲ¼Ą─Ų¾śI┤¾╝sį┌10ėÓ╝ęĪŻ

łD7 ųąć°LEDį÷ķL┌ģä▌ŅA£y

╬ęć°LED«aśIĄ─š¹¾w╝╝ągīŹ┴”▓╗ÅŖŻ¼╚╬╠Äė┌Ų▓ĮļAČ╬Ż¼Ų¾śIęÄ─ŻŲš═©Ų½ąĪĪŻĄ½LED«aśIęčĮøę²Ų┴╦ć°╝ęĄ─Ė▀Č╚ųžęĢŻ¼ĪČć°╝ęųąķLŲ┌┐ŲīW║═╝╝ąg░lš╣ęÄäØŠVę¬ĪĘīó░ļī¦¾wšš├„«aŲĘ├„┤_┴ą×ķĪ░ųž³cŅIė“╝░Ųõā׎╚ų„Ņ}Ī▒Ż¼╠ß│÷Ī░ųž³c蹊┐Ė▀ą¦╣Ø─▄ĪóķLē█├³Ą─░ļī¦¾wšš├„«aŲĘĪ▒ĪŻć°╝ę░lš╣Ė─Ė’╬»śIåóäė┴╦╩«┤¾ųž³c╣Ø─▄╣ż│╠Ż¼╠ß│÷Ī░╩«ę╗╬ÕĪ▒Ų┌ķgīóīŹ¼F╣Ø╝s2.4ā|揜╦£╩├║Ą─╣Ø─▄─┐ś╦Ż¼ŲõųąŠG╔½šš├„╩Ūųžę¬ę╗éĆĘĮ├µĪŻį┌š¹éĆšš├„ŅIė“Ż¼╬ęć°╩Ū╩└Įńšš├„ļŖŲ„Ą┌ę╗┤¾╔·«ać°ĪóĄ┌Č■┤¾│÷┐┌ć°Ż¼░ļī¦¾wšš├„«aśIėą║▄ÅŖĄ─«aśI╗∙ĄAŻ¼ę“┤╦╬┤üĒ╬ęć°LEDīó├µ┼RŠ▐┤¾Ą─░lš╣ÖCė÷ĪŻ

ŠÄ▌ŗŻ║nigel

üĒį┤Ż║ļŖį┤┘YėŹ

http:www.mangadaku.com/news/2009-4/2009415101026.html