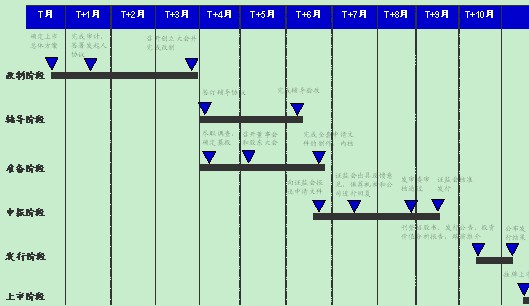

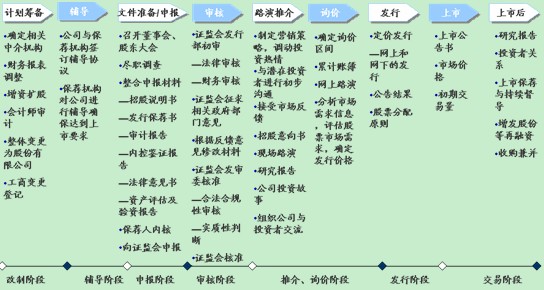

——呂天文

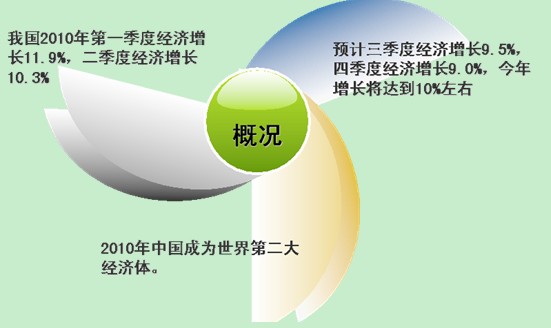

2010年中國第一季度經濟增長11.9%,二季度經濟增長10.3%,三季度經濟增長9.6%,預計四季度經濟增長9.0%,今年增長將達到10%左右,成為世界第二大經濟體。2011年我國經濟將持續走高,會帶動新一輪的產業升級和增長。

圖1 2010年中國經濟概況與預測

數據來源:ICTresearch,2010.08

2010年,中國經濟開始向好,一大批電源企業從經濟回暖中受益,業績反彈比較明顯。對于中國電源企業擇機上市,我們有了更多期待的理由。在這樣的背景下,筆者針對已經上市的電源企業做一下深入分析,為打算和正在上市的電源企業做參考作用。

表1 中國電源企業上市不完全統計表

數據來源:ICTresearch,2010.11

根據上表可以看出,在九十年代期間內,上市的電源企業多數為電源管理類企業;二十一世紀開始的頭五年里面,上市的企業多數為電池類企業;而最近五年里面,上市的企業則以具體的電子電源為主要產品,涉及UPS、電力電源、通信電源等不同類型的電源。

另外,隨著創業板的開放,極大的激勵了不同的電源企業,其中僅2010年就上市了五家企業,占據統計企業家數的三分之一左右。當前創業板上市企業為130多家,如果和深圳主板及中小板的各500家企業相比,還有很大的成長空間。下表是在創業板上市與主板及中小板上市企業方向的比較分析:

表2 創業板與主板及中小板上市企業方向的比較分析

|

創業板 |

主板及中小板 |

|

中小型的新興高科技、高風險的企業主要在二板市場融資。 |

主板市場為成熟的大型企業提供融資場所。 |

|

創業板主要面向尚處于成長期的創業企業,重點支持自主創新企業。因此,在上市條件上主要反映為創業板市場對上市公司的指標要求沒有主板多,以及同一指標下的定量標準也較低,但創業板更加注重盈利的持續性和穩定性。 |

主板主要面向經營相對穩定、盈利能力較強的大型成熟企業;中小板主要面向進入成熟期但規模較主板小的中小板企業; |

|

作為新興市場,創業板將更多地擔負起制度創新的角色。 |

主板市場的制度改革將是相對平緩的。但是,兩者的走勢將會基本一致,這是因為兩者背靠的經濟環境是一樣的。 |

數據來源:ICTresearch,2010.11

海外創業板市場對業績等定量指標的要求也都較主板市場低很多,如紐約證券交易所在企業規模上對上市公司的有形資產凈值要求是4000萬美元,是NASDAQ全國市場對有形資產的三個指標中最高的2.2倍;中國香港聯交所主板市場對企業盈利要求是5000萬港元,而對創業板則無盈利方面的要求。在公眾持股量等指標上也體現出了同樣的區別,這是由兩個市場在功能上的分工所導致的。

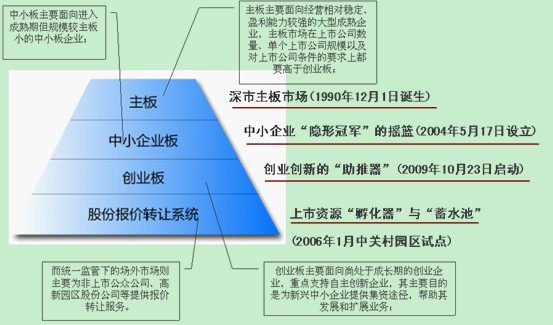

圖2 深交所多層次資本市場體系

數據來源:ICTresearch,2010.11

創業板將重點支持新能源、新材料、生物醫藥、電子信息、環保節能、現代服務等六大產業的高成長企業。2009年,創業板共上會74家,被否15家,否決率20%;2010年1月1日~3月29日,創業板共上會28家,被否2家,否決率7.1%。截至2010年8月20日,共計過會115家,否決率在20%左右。

- 1

- 2

- 總2頁

來源:ICTresearch

http:www.mangadaku.com/news/2010-12/20101221152948.html