近年來,我國光伏發(fā)電等可再生能源產(chǎn)業(yè)快速發(fā)展,成為實現(xiàn)國家2015年非化石能源在一次能源消費中占比11.4%目標(biāo)的重要力量,也為2020年和2030年非化石能源占比15%和20%的目標(biāo)達(dá)成打下了堅實基礎(chǔ),為推動能源革命、推進(jìn)生態(tài)文明建設(shè)、增強(qiáng)氣候變化問題國際話語權(quán)做出了重要貢獻(xiàn)。

但隨著產(chǎn)業(yè)的發(fā)展,可再生能源電價補(bǔ)貼資金需求也在迅速增加,可再生能源發(fā)電補(bǔ)貼資金缺口呈現(xiàn)持續(xù)擴(kuò)大趨勢,亟需通過有效的政策措施降低可再生能源發(fā)電成本,加快推進(jìn)降低補(bǔ)貼、與常規(guī)能源電力平價的進(jìn)程。

近年來光伏發(fā)電度電補(bǔ)貼水平實現(xiàn)了大幅度下降

隨著光伏發(fā)電技術(shù)進(jìn)步、產(chǎn)業(yè)升級、市場規(guī)模迅速擴(kuò)大,光伏發(fā)電成本在全球范圍內(nèi)持續(xù)下降,根據(jù)國際能源署(IEA)、國際可再生能源署(IRENA)等國際機(jī)構(gòu)分析,2010-2015年光伏發(fā)電平準(zhǔn)化成本降低了約60%,其中我國國內(nèi)光伏市場的迅速增加從而帶來的國內(nèi)光伏產(chǎn)業(yè)發(fā)展起到了關(guān)鍵性的作用。

從技術(shù)水平看,2015年確定的光伏產(chǎn)品技術(shù)指標(biāo)中,多晶硅和單晶硅組件市場準(zhǔn)入門檻效率為不低于15%和16%,2018年不低于16%和16.8%,年均增加約0.3個百分點;2015年光伏領(lǐng)跑者標(biāo)準(zhǔn)為16.5%和17%,2017年征求意見文件中的提出的效率為17%和18%,年均增加約0.3個百分點。

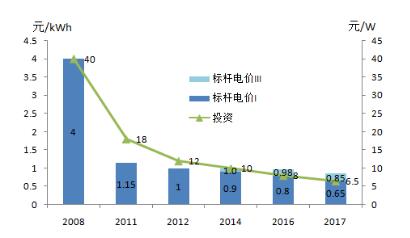

圖1 光伏發(fā)電投資和標(biāo)桿電價變化

光伏發(fā)電投資、發(fā)電成本和電價也實現(xiàn)了大幅度下降,初始投資從2010年的約20元/瓦,降到2015年的8-9元/瓦,再到2017年的6-7元/瓦,光伏發(fā)電標(biāo)桿電價從2011年的1.15元/千瓦時,降到2014年的0.9-1.0元/千瓦時,再到2017年0.65-0.85元/千瓦時。2016年光伏領(lǐng)跑技術(shù)基地最低中標(biāo)電價達(dá)到0.45元/千瓦時,中標(biāo)電價水平普遍低于當(dāng)年光伏標(biāo)桿電價15-35%。

技術(shù)進(jìn)步推動光伏發(fā)電成本下降潛力大

根據(jù)對光伏產(chǎn)業(yè)發(fā)展分析預(yù)期,僅考慮目前可預(yù)見的晶硅光伏電池的技術(shù)進(jìn)步和產(chǎn)業(yè)發(fā)展,在近中期光伏發(fā)電成本仍具有較大的下降潛力。光伏電池組件成本下降關(guān)鍵環(huán)節(jié)主要在以下四個方面:

①組件轉(zhuǎn)換效率提升,預(yù)計“十三五”期間,晶硅光伏組件每年可保持0.2-0.5個百分點的絕對效率提升;

②硅利用率的改善,如多線切割技術(shù)進(jìn)步將使硅片厚度從2015年的140微米降到120微米左右,金剛石線切割在2020年可使硅片厚度達(dá)到100微米左右, 2020年金剛石線切割預(yù)期有望占單晶硅和多晶硅切割市場80%和20%的份額;

③硅料成本和價格下降,新的硅料生產(chǎn)技術(shù)如多晶硅流化床(FBR)法具有低成本優(yōu)勢,可達(dá)到10美元/千克的成本,預(yù)期2020年可占30-40%的市場份額,總體上2015-2020年間顆粒硅成本下降率超過40%(協(xié)鑫預(yù)期);

④其他多個工藝環(huán)節(jié)技術(shù)進(jìn)步,如降低銀用量、改善鑄錠爐尺寸、細(xì)化柵線改進(jìn)絲網(wǎng)印刷技術(shù)等。根據(jù)國內(nèi)外機(jī)構(gòu)和對國內(nèi)龍頭企業(yè)調(diào)研,預(yù)期2018年、2020年晶硅組件價格分別降到2.5元/瓦和2.1元/瓦,2020年后由于組件效率的提升,還有一定的成本下降空間,組件價格有望達(dá)到2元/瓦以內(nèi)。

此外,光伏發(fā)電逆變器系統(tǒng)向智能化過渡,組串式與集中式逆變器將共存,組串式逆變器價格有望從2017年0.35元/瓦降到2020年的0.20元/瓦,集中式逆變器有望從2017年0.25元/瓦降到2020年的0.10-0.15元/瓦。

光伏電站通信和監(jiān)控系統(tǒng)逐漸由賣產(chǎn)品向賣服務(wù)轉(zhuǎn)型,預(yù)計2017-2020年通信和監(jiān)控的初始投資費用可下降0.2-0.3元/瓦,其它設(shè)備如接線盒、匯流箱等設(shè)備及線路連接的成本隨著電子技術(shù)的提高和材料的改進(jìn),預(yù)期降幅在0.1元/瓦左右。

運維系統(tǒng)將在應(yīng)用的直觀性和便捷性方面、數(shù)據(jù)采集和分析的精確性和時效性方面以及遠(yuǎn)程維護(hù)管理等方面有更多的提升和發(fā)展,成本也將有一定程度下降。

綜上,通過研究預(yù)期通過產(chǎn)業(yè)的進(jìn)步和升級,2018、2020、2023年光伏發(fā)電單位千瓦投資分別降低到6.0元/瓦,5.3元/瓦、4.0元/瓦,即使按照現(xiàn)有政策條件,達(dá)到表1中所列的測算用年等效利用小時數(shù),2020年集中光伏電站電價可以達(dá)到0.46-0.63元/千瓦時。

表1 光伏發(fā)電成本變化預(yù)期

注:如果考慮I類、II類限電造成利用小時數(shù)低于全額保障性收購小時數(shù)5%和降低III類地區(qū)利用小時數(shù)測算標(biāo)準(zhǔn)至1000,則2018年電價需求水平為0.53、0.61、0.75元/千瓦時

光伏發(fā)電平價上網(wǎng)和補(bǔ)貼退坡面臨的挑戰(zhàn)

2016年底,能源、電力、可再生能源、風(fēng)電、太陽能等國家“十三五”發(fā)展規(guī)劃相繼頒布,明確提出了降低光伏發(fā)電成本、實現(xiàn)平價上網(wǎng)的目標(biāo):到2020年光伏項目電價可與電網(wǎng)銷售電價相當(dāng)。

在太陽能發(fā)展規(guī)劃中,更提出了量化的電價目標(biāo),2020年光伏發(fā)電電價水平在2015年基礎(chǔ)上下降50%以上,這也意味著如果延續(xù)現(xiàn)有的標(biāo)桿電價政策,屆時光伏發(fā)電標(biāo)桿電價在I類地區(qū)不超過0.45元/千瓦時,在III類地區(qū)不超過0.5元/千瓦時。這一目標(biāo)對于III類地區(qū)挑戰(zhàn)很大,意味著維持現(xiàn)有政策不變2020年就需要將初始投資降低到4元/瓦左右,對于I、II類地區(qū),如果考慮屆時仍存在5-10%比例的限電,則初始投資也不能超過4.5元/瓦。

表1中電價水平測算是單純考慮光伏發(fā)電技術(shù)進(jìn)步情況,實際上光伏發(fā)電補(bǔ)貼退坡直至完全退出還面臨諸多挑戰(zhàn),從即往光伏發(fā)電成本變化和電價調(diào)整看,存在電價水平降低滯后于成本下降的情況,主要原因是部分相關(guān)政策執(zhí)行不到位嚴(yán)重影響了項目經(jīng)濟(jì)性和實際收益,加上煤電電價持續(xù)低位等均拖慢了光伏發(fā)電實現(xiàn)平價的步伐。

一是煤電電價問題。

雖然2017年7月初各地方不同程度地提升了煤電標(biāo)桿電價(一般為每千瓦時1分多),但由于2014-2016年的幾次調(diào)整(各地區(qū)煤電標(biāo)桿電價下降了0.05-0.07元/千瓦時),煤電標(biāo)桿電價仍處于較低位狀態(tài),全國算數(shù)平均值約0.38元/千瓦時。更重要的是,電力體制改革放開發(fā)電電價和推進(jìn)直接交易進(jìn)一步促使了發(fā)電側(cè)電價水平的下降。

定價機(jī)制方面,無論是在煤電標(biāo)桿電價下,還是在電改推進(jìn)的放開發(fā)電電價和直接交易機(jī)制下,煤電的資源環(huán)境生態(tài)等外部成本均未納入到成本核算中,造成低水平的煤電電價。如按照調(diào)整后的2017年光伏標(biāo)桿電價水平,大部分地區(qū)的度電補(bǔ)貼強(qiáng)度在0.35-0.40元/千瓦時。

二是棄光限電問題。

2017年棄光范圍得以控制,限電比例下降,但部分地區(qū)限電仍維持較高比例,全額保障性收購小時數(shù)難以達(dá)到。

根據(jù)測算,如果實際發(fā)電量低于全額保障性收購小時數(shù)5%,則影響電價約0.03元/千瓦時。

三是可再生能源補(bǔ)貼資金延遲問題。

如果不盡快解決資金缺口問題,補(bǔ)貼拖欠的時間有可能在目前拖欠三年左右時間的基礎(chǔ)上繼續(xù)加長。以新建光伏電站為例,在補(bǔ)貼拖欠時間三年且第四年將之前補(bǔ)貼資金一次性補(bǔ)齊的情況下,成本增加約0.03元/千瓦時。

四是土地、稅收、金融政策問題。

其中土地問題最為嚴(yán)重,包括各地方土地政策的不明確和不規(guī)范、稅費標(biāo)準(zhǔn)執(zhí)行不統(tǒng)一等;

稅收政策方面,光伏發(fā)電的增值稅政策將在2018年底到期,是否持續(xù)需要進(jìn)一步明確,根據(jù)測算,光伏發(fā)電增值稅政策有無對成本的影響為0.03元/千瓦時左右;

由于上述政策執(zhí)行的不到位加大了光伏發(fā)電開發(fā)的成本和風(fēng)險,融資難度增大,財務(wù)成本增加。

此外,對于分布式光伏,還面臨著屋頂可利用性、屋頂租賃費用、配電網(wǎng)消納(如需要增容)尤其是農(nóng)網(wǎng)薄弱等問題,這些問題直接或間接增加了分布式光伏發(fā)電成本,增大了降低補(bǔ)貼的難度。

光伏發(fā)電補(bǔ)貼退坡進(jìn)程關(guān)鍵在于政策環(huán)境

光伏發(fā)電補(bǔ)貼退坡進(jìn)程關(guān)鍵在于政策環(huán)境,既包括政策創(chuàng)新,也包括既有政策的有效落實,還包括消除現(xiàn)有不合理政策。為了實現(xiàn)2020年光伏發(fā)電在銷售側(cè)平價上網(wǎng),以及在2021-2025年之間實現(xiàn)上網(wǎng)側(cè)平價上網(wǎng),提出以下建議:

1、持續(xù)實施以競爭方式激勵光伏發(fā)電降低成本

如果維持現(xiàn)有電價定價機(jī)制不變(即不考慮煤電的環(huán)境成本)并考慮電改下競價因素影響,其他現(xiàn)有政策不變,單純依靠光伏發(fā)電自身技術(shù)進(jìn)步和產(chǎn)業(yè)升級實現(xiàn)補(bǔ)貼退坡目標(biāo),預(yù)期光伏電站的度電補(bǔ)貼強(qiáng)度可以逐年下降。

2020年新建項目度電補(bǔ)貼強(qiáng)度可以2017年基礎(chǔ)上降低0.2元/千瓦時左右,達(dá)到0.15-0.20元/千瓦時,2023年度電補(bǔ)貼強(qiáng)度可以2020年基礎(chǔ)上再降低0.1元/千瓦時左右,補(bǔ)度電貼強(qiáng)度普遍在0.1元/千瓦時以內(nèi)。

為激勵光伏產(chǎn)業(yè)發(fā)展,需要全面推行以競爭方式優(yōu)化光伏電站建設(shè)的時空布局,及時更新促進(jìn)技術(shù)進(jìn)步和產(chǎn)業(yè)升級的電站技術(shù)指標(biāo)和項目開發(fā)要求。在達(dá)到要求的情況下,通過電價或補(bǔ)貼水平招標(biāo)選擇項目業(yè)主,消除項目開發(fā)權(quán)轉(zhuǎn)讓和各種地方性的不合理費用,降低電價或補(bǔ)貼水平。

根據(jù)招標(biāo)電價變化和產(chǎn)業(yè)發(fā)展情況按年度確定光伏發(fā)電標(biāo)桿電價或者度電補(bǔ)貼水平。對于電價水平調(diào)整,為減輕搶裝潮對產(chǎn)業(yè)的負(fù)面影響,建議按年度確定調(diào)價標(biāo)準(zhǔn)但分期(如分季度)調(diào)整電價或度電補(bǔ)貼水平。

此外,建議在太陽能資源比較豐富地區(qū),試點無補(bǔ)貼光伏發(fā)電基地建設(shè)模式。如,部分I類地區(qū)的太陽能資源可以在固定支架情況下發(fā)電小時數(shù)達(dá)到1700以上,跟蹤支架可達(dá)到1800小時以上,在2020年前具備試點建設(shè)無補(bǔ)貼光伏發(fā)電基地的條件。

2、盡快推出可再生能源電力配額考核和綠色證書強(qiáng)制交易

加快實施可再生能源綠色電力證書自愿認(rèn)購交易制度,盡快推出可再生能源電力配額考核和綠色證書強(qiáng)制交易,近期緩解、中期最終解決可再生能源補(bǔ)貼資金缺口以及限電問題。從現(xiàn)實需求看,綠色證書自愿認(rèn)購市場對于緩解電價補(bǔ)貼資金缺口問題的作用非常有限,必須盡快推出和實施強(qiáng)制性的配額制度,建立綠色證書約束交易機(jī)制和市場。

如果2018年能夠推出綠色證書強(qiáng)制交易,考慮利用三年左右的時間,通過適宜的政策設(shè)計,使綠色證書的價格達(dá)到0.05元/千瓦時左右,到2023年再達(dá)到0.1元/千瓦時左右,則預(yù)期2023年前光伏發(fā)電可以在上網(wǎng)側(cè)實現(xiàn)全面平價。

3、清除光伏發(fā)電政策實施障礙,使光伏發(fā)電電價和補(bǔ)貼水平及時反映成本

①提升可再生能源發(fā)展基金規(guī)模以解決近期補(bǔ)貼資金缺口。在綠色證書約束交易市場完全建立、綠色證書收益未能完全覆蓋補(bǔ)貼資金缺口之前,根據(jù)可再生能源發(fā)展規(guī)模目標(biāo)、電價退坡和補(bǔ)貼需求,適度調(diào)高可再生能源電價附加標(biāo)準(zhǔn),加強(qiáng)對自備電廠可再生能源征收力度,提升可再生能源電價附加征收率,擴(kuò)大可再生能源發(fā)展基金規(guī)模,彌補(bǔ)補(bǔ)貼資金缺口,盡快解決電價補(bǔ)貼拖欠問題。

②制定和完善土地、稅收等相關(guān)政策,降低光伏發(fā)電開發(fā)利用的非技術(shù)成本。結(jié)合光伏發(fā)電土地使用的特殊性,細(xì)化土地使用政策,明確土地使用類別以及相應(yīng)的征地補(bǔ)償、年使用費用標(biāo)準(zhǔn)并規(guī)范執(zhí)行、加強(qiáng)監(jiān)管,降低土地利用成本。

建議將太陽能發(fā)電增值稅50%即征即退政策確定為長期有效的政策。強(qiáng)化對并網(wǎng)設(shè)施建設(shè)管理,按照國家規(guī)定應(yīng)由電網(wǎng)完成投資建設(shè)的部分,不得要求由開發(fā)企業(yè)投資,或在開發(fā)企業(yè)投資建設(shè)后,電網(wǎng)企業(yè)必須以合理價格回購。鼓勵金融機(jī)構(gòu)對風(fēng)光項目提供優(yōu)惠貸款政策。

表2光伏電站補(bǔ)貼降低路徑情景

③建立公平競爭的平臺,推進(jìn)光伏發(fā)電參與市場化交易。結(jié)合電力體制改革進(jìn)程,在具備實時電力現(xiàn)貨交易市場的地區(qū),建立光伏發(fā)電與其他電源同平臺競爭機(jī)制,增量項目應(yīng)全電量參與市場競價,存量項目可全電量參與市場競價,或超出最低保障收購年利用小時數(shù)的部分電量參與市場競價,電網(wǎng)企業(yè)按照電力現(xiàn)貨交易市場的實時出清價格結(jié)算費用。

在沒有建立實時電力現(xiàn)貨交易市場的地區(qū),鼓勵超出最低保障收購年利用小時數(shù)的光伏發(fā)電電力電量通過市場交易方式消納。地方政府部門不得對全額保障性收購電量部分確定和執(zhí)行地方性電價政策。

4、創(chuàng)新分布式光伏配電側(cè)消納和市場交易模式,細(xì)化分布式光伏補(bǔ)貼標(biāo)準(zhǔn),2020年前實現(xiàn)工業(yè)用戶銷售側(cè)平價

對于分布式光伏發(fā)電,首先鼓勵自發(fā)自用,余量部分鼓勵在配電側(cè)消納并建立市場化交易模式。

一是分布式發(fā)電項目與電力用戶進(jìn)行電量直接交易,向電網(wǎng)企業(yè)支付“過網(wǎng)費”,交易范圍首先就近實現(xiàn),最大交易范圍不超過110千伏變電臺區(qū);

二是分布式發(fā)電項目單位委托電網(wǎng)企業(yè)代售電,電網(wǎng)企業(yè)對代售電量按綜合售電價格,扣除“過網(wǎng)費”(含網(wǎng)損電量)后將其余售電收入轉(zhuǎn)付給分布式發(fā)電項目單位。

通過這兩種方式,分布式光伏發(fā)電電量可以在配電側(cè)基本實現(xiàn)消納,且基于市場交易獲得合理收益。

在補(bǔ)貼標(biāo)準(zhǔn)方面,建議盡快細(xì)化分布式光伏補(bǔ)貼標(biāo)準(zhǔn),如果余量部分可以實現(xiàn)上述“轉(zhuǎn)供電”或“代售電”,則2020年前新建工業(yè)用戶的分布式光伏可以實現(xiàn)平價和補(bǔ)貼退出。即使仍采用現(xiàn)有模式,2020年新建工業(yè)用戶的分布式光伏補(bǔ)貼水平也可以降低到0.1元/千瓦時以內(nèi),如果能夠推出強(qiáng)制交易的綠色證書,2020年左右也可以實現(xiàn)平價和補(bǔ)貼退出。

表3分布式光伏補(bǔ)貼降低路徑情景

對于居民用戶分布式光伏(自然人并滿足單個項目容量上限要求),考慮我國民用電價水平較低且自發(fā)自用比例不高的情況,建議出臺專門的補(bǔ)貼標(biāo)準(zhǔn),即以目前的0.42元/千瓦時度電補(bǔ)貼為基礎(chǔ),依據(jù)成本和度電補(bǔ)貼需求,相對緩慢實施補(bǔ)貼退坡。2020年預(yù)計居民用戶分布式光伏度電補(bǔ)貼需求在0.2-0.3元/千瓦時,2025年可以實現(xiàn)平價和補(bǔ)貼退出,如果居民電價上調(diào),則有望2023年左右實現(xiàn)平價和補(bǔ)貼退出。

http:www.mangadaku.com/news/2017-9/201791162757.html