中國的風電、光伏、核電產業正以前所未有的速度發展,風電裝機規模近三年平均增速100%,光伏行業產能規模近三年平均增速100%,核電裝機未來十年預計年均增速將達15%。此輪新能源的熱潮,拉開了從化石能源格局向新能源格局過渡的歷史性序幕。

近兩年國際油價大幅上漲,對中國經濟增長產生了嚴重威脅。同時,大量能源消耗帶來的環境污染也制約了中國的可持續發展能力。為了降低對石油、煤炭等不可再生能源的依賴,必須加大對新能源開發的投入。開發利用風能、核能、太陽能等,是增加能源供應、調整能源結構、保障能源安全、保護生態環境、減排溫室氣體的重要措施。

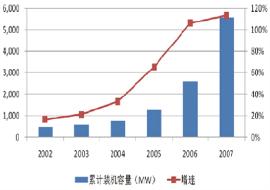

圖1 全球累計光伏裝機容量及預測

2007年發布的《中國新能源產業年度報告》明確指出,中國將大幅度提高新能源在整個能源消費中的比例,2050年中國30%以上的能源需求將依靠新能源來滿足。隨著新能源產業技術不斷取得突破,加上國家能源政策的扶持,過去作為替代能源的新能源產業,其未來的角色轉換速度將大大加快。

成本優勢顯現

專家指出,廉價石油的時代已一去不復返,在能源和環境的巨大挑戰面前,世界各國就此達成了一個共識:目前的能源格局是不可持續的。這也顯示出了世界各國對未來新能源實施長期扶持培養的態度。此外,決定新能源行業能否壯大的更基本因素,即成本優勢,也就是新能源相對于傳統能源是否具有經濟上的可比性。與上世紀70年代不同,新能源成本正隨著行業規模和技術進步而迅速降低。

從行業平均成本來看,核電是目前成本最低的新能源,風電其次,太陽能成本最高。

數據顯示,太陽能行業的規模每增加1倍,則成本下降20%。1976年,太陽能電池高達100美元/W,而目前太陽能電池組件價格約3美元/W,成本約0.4美元/kWh。歐洲風電成本從1982年的13歐分/kWh,下降為2007年的4歐分/kWh左右,25年間風電成本下降約2.25倍。目前,中國風電成本約0.5元/kWh。核電的成本約0.3元/kWh,預計5年以后核電成本可降低至0.25元/kWh。

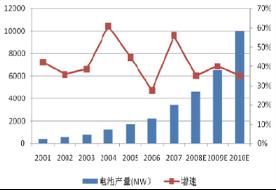

圖2 全球太陽能電池產量及增速

以最新數據為例,發電企業上網電價全國平均為0.39元/kWh,廣東地區燃煤標桿電價0.4792元/kWh。風力發電全國平均成本僅0.5元/kWh,廣東地區風電價為0.689元/kWh。核電成本,秦山二期上網電價為0.414元/kWh,而完全自主知識產權的高溫氣冷堆核電上網成本可降至0.3元/kWh。

假設煤炭價格保持平均每年10%的漲幅,3年后廣東地區火電成本要漲到0.59元/kWh,而光伏發電3~5年后將降到1.1元/kWh。基于這一點,再看看未來新能源的成長空間和日益顯現的成本優勢,沒有理由不看好整個新能源產業。

未來地位矚目

數據顯示,2007年中國風電新增裝機量約345萬kW,占全球風電新增裝機量2008萬kW的17.2%,居全球第三位,而同期中國風電企業約183萬kW的機組產量僅占全球2110萬kW機組產量的8.66%。2007年中國光伏企業的電池產量占全球4000MW的27.2%,位居全球第一,但同期中國的20MW太陽能電池裝機量僅占全球裝機量的0.71%。

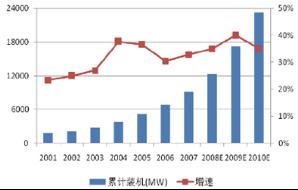

圖3 中國風電累計裝機

對于中國可再生能源發展目標,專家認為,根據最新的裝機與各地政府的規劃情況,屆時很可能會超出規劃目標值。以風電為例,2007年中國風電累計裝機量約為600萬kW,提前3年實現了國家發展改革委提出的2010年500萬kW的裝機目標。預計2010、2020年中國風電裝機量有望達到2000萬kW和1億kW以上。對于光伏電池,截至2007年底,中國裝機總容量為100MW,要完成2010年300MW的裝機目標,未來3年內的年均裝機量要達到70MW左右,約是過去3年年均15MW裝機量的4.6倍。

另外,中國核電發展的戰略已經由“適度發展”進入到“積極發展”,在這樣的背景下,中國核電將獲得很好的發展機遇。按照規劃,到2020年,核電占全部電力裝機容量的比重將從現在的不到2%提高到4%,核電年發電量達到2600~2800億kWh。如以裝機容量6000萬kW計算,到2020年,中國核電建設總投資將達7500億元,其中設備投資約3400億元。專家預測,如果以設備核島國產化率達到70%、常規島國產化率80%、輔助設備國產化率90%計算,則中國國內設備企業至少將贏得超過2500億元的訂單。

核電設備行業呈現壟斷競爭狀態,行業集中度較高,加上未來15年中國核電設備的國產化程度不斷提高,這將使中國核電設備生產企業成為未來核電高速發展的最大受益者。

行業競爭加劇

從世界風電機組的發展情況看,風電機組單機容量有不斷增大的趨勢。上世紀90年代600kW風機占據風機市場主流,2002年平均單機容量達到1400kW,2004年增大到1715kW,2005年MW級以上單機裝機容量約占當年整個裝機容量的75%。中國未來風電新增裝機將以1.5MW和2MW機型為主,1MW以下機型的比重將逐漸降低。

按照國產化的要求和市場發展的趨勢,專家預測未來中國風機市場中,國內廠商將迅速取代國外廠商,預計在2010年內資市場份額將達90%以上,早先進入風電產業的內資企業將享受到更多的市場容量。

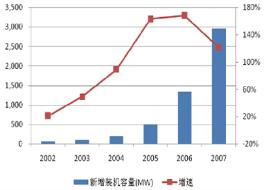

圖4 中國風電新增裝機

按照國際經驗,2010年前后國內風機行業將逐步洗牌。另外由于近年風機新進入者普遍缺乏風機制造的歷史經驗積累,2009~2010年大量風機很可能出現質量問題,這也將直接推動行業整合。

對于未來的行業格局,專家判斷高端大容量的風機制造商,以及產品質量比較過硬的制造商將成為勝出者。由于行業競爭加劇,行業平均毛利率將有下滑的態勢,利潤將向上游關鍵零部件及優勢制造商集中。

專家指出,中國光伏產業鏈出現“兩頭在外”的局面,即光伏電池90%以上原材料依靠進口,太陽能電池產品基本以出口為主。目前中國光伏產能僅次于日本和德國,居全球第三,但90%以上的光伏電池組件和系統銷往國外。中國光伏產業處于利潤鏈的底部,因此向上游多晶硅拓展將成為中國光伏產業發展的必經之路。■

http:www.mangadaku.com/news/2009-7/20097219748.html