新能源汽車驅動電機是工業電機的一種,與工業用電機的原理與結構一致,區別在于應用場景和性能參數。但由于新能源汽車在功率、轉矩、體積、質量、散熱等方面對驅動電機有更高的要求,因此,相比工業電機,新能源汽車驅動電機必須具備更優良的性能,如:小體積以適應車輛有限的內部空間,工作溫度范圍寬(-40~1050C),適應不穩定的工作環境,高可靠性以保證車輛和乘員的安全,高功率密度以提供良好的加速性能等。這也是驅動電機種類相對較少,功率覆蓋也相對較窄,產品相對集中的主要原因。

目前,應用于新能源汽車的驅動電機主要包括直流電機、交流電機和開關磁阻電機三類,其中在目前乘用車、商用車領域應用較為廣泛的電機包括直流(無刷)電機、交流感應(異步)電機、永磁同步電機、開關磁阻電機等。其他特殊類型的驅動電機包括輪轂/輪邊電機、混合勵磁電機、多相電機、雙機械端口能量變換器(Dmp-EVT)等產品市場化應用較少。

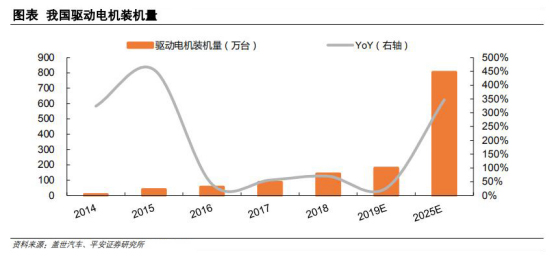

由于我國稀土資源豐富,因此電動乘用車多采用功率性能高、體積較小的永磁同步電機。根據中國汽車工業協會統計數據,2016年上半年,我國純電動汽車產銷量分別達到13.4萬輛、12.6萬輛,同比分別增長160.8%、161.6%。上半年生產純電動乘用車約70000輛,其中永磁同步電機的裝機占比約為65.7%,比2015年同期增長21.25個百分點,比2015年全年增長了19.99個百分點。同期,國產新能源乘用車用交流異步電機的市場分額在逐漸減小,從2015年上半年的35.1%下滑至2016年上半年年的32.9%;而混合勵磁同步電機的占比則從0.03%上升至1.10%。

數據顯示,2019年9月左右,新能源汽車驅動電機的主流是永磁同步電機,占裝機量的90%以上;交流異步電機在特斯拉等車型中仍在應用,其具備轉速高、可靠性好等優勢,適合運動型乘用車;開關磁阻電機盡管在多項性能指標上有優勢,但是由于其結構導致的轉矩脈動會導致電機的噪音和振動較大,僅在少量工程車輛中有應用。

國產驅動電機技術差距

2018年前后我國驅動電機取得較大進展,并已自主開發出滿足各類新能源汽車需求的產品,部分主要性能指標已達到相同功率等級的國際先進水平。但是相關產品在峰值轉速、功率密度及效率方面與國外仍存在一定差距。

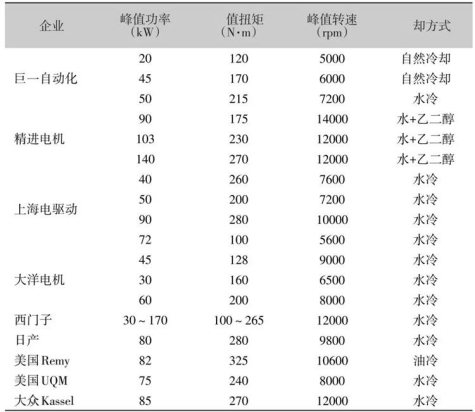

國內外驅動電機企業的永磁同步電機參數比較

例如峰值轉速是驅動電機的重要指標,也是當時國內驅動電機較之國外電機差距最為明顯的指標。國內絕大部分永磁同步電機的峰值轉速在10000rpm以下,而國外基本在10000 rpm以上。

雖然國內電機在功率方面基本能夠達到國際水平,但是在同功率條件下存在重量劣勢,因此功率密度較之國際水平存在較大差距。在當時,國內的永磁同步電機功率密度多處于1~2 kw/kg區間內,與2020年3.5 kw/kg的目標值存在較大差距。

在電機效率方面,國內電機的最高效率均達到94%~96%,已達到西門子、Remy等企業的水平。但是在高效區面積方面,如系統效率大于80%的區域占比方面尚存在一定差距。我國電機的高效區面積占比集中在70%~75%,而國外電機基本達80%。

此外,電機的冷卻方式已經從自然冷卻逐步發展為水冷,此前國內電機企業采用水冷為主,國外先進的電機企業已發展到油冷電機。不過,當時如精進等國內部分電機企業也研發出了油冷電機,使電機的冷卻效率得到進一步提升。

此后,隨著國產廠商的不斷探索和技術研發,總體來說國內驅動電機產品與海外品牌處于同等水平,并且國內在電機生產成本上具備一定的優勢,但是海外公司由于技術積累較深,在扁線電機等特殊產品中具備一定的技術和專利優勢。同時,國產品牌電機控制器在功率密度上和海外標桿產品仍有一定的差距,此外在與驅動電機匹配過程中對電機高效區間的擴大、噪聲與振動的抑制等方面,國產品牌依然還有較大提升空間。

根據國家十三五新能源汽車重點研發計劃的規劃,到2020年驅動電機的峰值功率密度應達到4.0kW/kg,基于IGBT的電機控制器應達到17kW/L。對于功率密度和效率的提升仍是電機電控未來發展的主流趨勢。

臥龍電氣:國產驅動電機巨頭

臥龍電氣全稱為臥龍電氣驅動集團股份有限公司,其前身是成立于1995年的浙江臥龍集團電機工業有限公司,最早可追溯至1984年創建的上虞縣多速微型電機廠。2002年6月在上海證券交易所掛牌上市后(公司證券簡稱于2019年3月11日起變更為“臥龍電驅”),公司不斷擴張,先后組建了銀川變壓器廠、北京變壓器廠、浙江變壓器廠和東源變壓器廠四大變壓器廠,進入變壓器領域;然后又通過并購紹興燈塔等構成電源業務,通過并購奧地利ATB、章丘海爾電機以及南陽防爆等強化了電機領域實力。后續發展中,為集中精力發展主業,公司剝離銀川臥龍、臥龍變壓器、北京華泰變壓器、煙臺變壓器,強化電機主業地位。

通過資本等多種方式,臥龍電氣建立了完備的全球性營銷網絡系統和生產基地,并在全球范圍內擁有39個制造工廠及3所研發中心,并擁有臥龍、南陽防爆、Brook Crompton等品牌,獲得了GE 10年的品牌使用權。

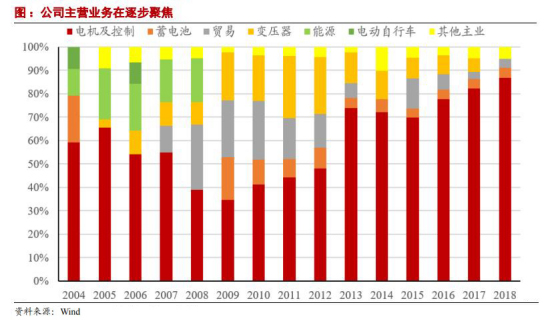

目前,臥龍電氣產品涵蓋各類微特電機及控制、低壓電機及控制、高壓電機及控制及電源電池等40大系列3000多個品種。電機及控制裝置作為臥龍電氣的核心主業,在其業績占比逐步提升:2015年占營收比重約69.7%,2018年占比提升至86.9%。在高壓、低壓、微特電機三大系列電機及控制裝置產品中,低壓電機及驅動占總營收比重的39.0%,為最大業務。

臥龍電氣從2011年開始發展新能源汽車驅動電機業務,在2015年與上海大郡合資成立浙江臥龍大郡新動力電機有限公司,采取大郡提供電控、臥龍提供電機的方式進行合作。由于上海大郡在能源汽車領域深耕多年,積累了北汽、吉利、金龍等眾多客戶,公司借助大郡的客戶資源,成功進入北汽供應鏈,成為北汽暢銷車型EC系列的主要電機供應商。憑借在電機行業多年積累的技術經驗和規模化生產帶來的成本優勢,臥龍電氣還在新能源汽車行業拓展了宇通、金龍等龍頭客戶,EV電機業務一直保持較快增速,成為公司未來增長的一個重要動力。

通過全球并購行業傳統大型企業,增強自身技術實力和行業地位。

2013年8月,臥龍電氣收購歐洲第三大電機生產商奧地利ATB集團97.94%的股份;2014年12月,臥龍電氣收購意大利最大的機器人生產線解決方案提供商,歐洲頂尖的機器人集成應用制造商SIR 89%的股份;2015年臥龍電氣收購全球最大的振動電機制造商意大利OLI 80%股份;2018年,其收購美國通用電氣公司小型工業電機業務,此次并購極大地提升公司在北美市場的銷售能力,并依托通用電氣的墨西哥工廠,實現中美貿易摩擦的風險規避。目前,臥龍電氣已成功實現橫跨亞洲、歐洲和美洲生產布局,有望成為行業內首家以中國為總部的跨國企業。

在并購補足短板之際,臥龍也通過自身業務的調整,對主業的聚焦及生產管理的優化而做大做強:如剝離非核心主業,在2017年完成了對變壓器業務的剝離,使得公司2018年電機業務占收入比達86.9%,而同時蓄電池業務也逐步淡化,2018年的收入占比也降低至4.3%。

驅動電機產品價格走低市場機會依舊大

在驅動電機制造成本中,材料成本占據80%以上,主要包括用于制造定轉子的硅鋼片、用于轉軸和軸承制造的鋼材、用于繞組的漆包線、用于外殼和機座等部分的鑄鐵件等。因此,上游鋼材、銅材價格的變化對電機制造成本有較大的影響。

2018年乘用車電機電控的價格在1.2萬元/套左右,驅動電機和電機控制器約各占一半,商用車價格約為3萬元/套。而據當時預計至2019年底乘用車電機電控的價格將下降至0.9萬元/套左右,商用車電機電控的價格將下降到2.5萬元/套左右。此外,由于行業處于激烈的同質化競爭中,并且補貼退坡的價格壓力從整車廠傳導至電機電控供應商,導致電機電控的價格仍有一定的下降空間。行業整體毛利率已從此前的35%左右的水平下降至20%左右,而據預計還將下降至10-15%之間。

而據分析指出,在技術門檻不高,但是固定資產投資較重、需要規模化才能實現一定毛利率的電機行業,傳統電機龍頭在驅動電機領域仍然具備較為明顯的優勢,隨著營收和凈利潤的持續下滑,中小供應商可能會逐步退出市場。

臥龍電驅10月19日在互動平臺上曾表示,下半年來商用車主驅訂單飽滿。其主要客戶有宇通、南京金龍、廈門金旅、吉利商用等。12月4日,其再次表示上汽通用五菱是公司的終端客戶之一,上汽宏光MINIEV上市20天交付1.5萬輛,訂單累計突破5萬輛,具備成為“爆款”車潛質。

2018年我國新能源汽車銷量為125.6萬臺,預計至2025年,新能源汽車銷量將達到700萬臺,驅動電機的市場規模也隨之快速增長。數據顯示,2020年初全球新能源汽車電機電控市場規模約200億元,其中電機和電控的價值量比約4:6,即電機市場規模約80億元。而據此簡單測算,2025年全球新能源汽車電機市場規模有望提升至250億元,GAGR超20%。

海外市場尚待開拓

目前,驅動電機主要供應商可以分為整車廠自供、新能源汽車專業配套商和由其他領域向新能源汽車產業延伸的廠商這三類。與其他供應商相比,臥龍電驅的優勢在于其在工業電機領域的深厚技術積累和大規模生產帶來的采購和制造成本降低,全球化的研發和生產平臺使得公司也更容易拓展海外車企客戶。

2019年6月,臥龍電氣發布公告稱,其與德國采埃孚股份公司(簡稱“ZF”)簽訂定點函,臥龍電氣將為ZF提供新能源汽車電機及其零部件,對應車型在其生命周期內銷售預估金額為22.59億元;2019年11月,臥龍電氣與ZF在上海簽署合資企業備忘錄,雙方組建新能源汽車合資公司,臥龍占合資公司注冊資本的74%,與采埃孚實現了深度綁定。

對此,有分析認為,臥龍電氣獲得采埃孚大單,成為國內電機電控行業中率先進入國際一線品牌的企業,具備良好的示范效應。未來電機電控市場仍將是整車廠和第三方供應商并存的格局。而作為電機龍頭企業,臥龍電氣通過技術、質量和產能所構筑的競爭壁壘使得公司有望持續獲得來自國際品牌的訂單,伴隨新能源汽車銷量的不斷增長,驅動電機業務將成為臥龍電氣未來成長重要驅動力。

http:www.mangadaku.com/news/62897.htm