LED行業2014年上半年持續了2013年以來的快速成長趨勢,在LED照明需求的推動下,業內似乎達成了行業景氣持續到2016年的共識。相關企業紛紛擴產能,攬人才,鋪渠道,熬過LED產業前期的數輪洗牌,誰也不愿意錯過LED照明市場爆發的盛宴。

然而,人無遠慮,必有近憂,如果過度沉浸在產業爆發的美好光景里,對潛藏在機會背后的危機與挑戰毫無察覺的話,被危機吞噬將只是時間問題。期望本文的陋見能夠拋磚引玉,并請方家斧正。

挑戰一:全產業鏈的過度競爭態勢

中國LED產業經過多年的發展,產業也經歷了數輪倒閉和重組的洗牌過程,但是目前看來,仍然存在過度競爭的狀況。

LEDinside采用HHI指數(Herfindahl-Hirschman Index) 測算中國LED產業的不同產業鏈環節的競爭強度,計算結果發現LED芯片市場的HHI指數約為0.146,屬于低寡占型市場,漸顯寡頭格局雛形。

而封裝市場,LED照明市場,顯示屏市場的HHI指數均小于0.1,處于高度競爭的狀態。過度競爭的產業環境造成的結果就是全行業的增收不增利。

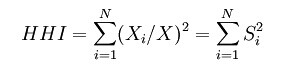

HHI指數(Herfindahl-Hirschman Index)是用來衡量產業市場集中度的一個指標,它的計算方法是特定市場上所有企業的市場份額的平方和。

對較大市場份額的企業給予較高的權重,因此更能反映市場競爭結構。而根據結構一經營一表現理論(structure—conduct—performance),簡稱SCP理論,產業集中度和市場壟斷力是非線性正相關關系。

簡言之,HHI指數越高,則領導企業的市場壟斷力越強,競爭強度就越低。美國司法部(Department of Justice)在判定反壟斷政策適用條件的時候利用 HHI作為評估某一產業集中度的指標。

最近一段時間LED業內流行關于2年內芯片企業會生死立判,甚至斷言未來就會定只會剩下5家的言論,讓大家覺得好像LED芯片行業前景很灰暗。

實際上小的芯片企業現在如果還沒有運作起來確實是機會渺茫了,但是整個LED芯片行業的HHI指數是在上升的,相比下游競爭強度要低得多。而且也是整個產業鏈里面最有機會形成卡特爾聯盟的環節,最后能夠生存下來的企業其實盈利狀況要比現在更好。

挑戰二:缺少新的殺手級應用來延緩產業成熟化

任何一個產業都面臨衰退的可能,只是有的轉瞬即逝,有的則延綿百年。

LED行業不斷通過開拓新的應用領域驅動行業的成長,上游的技術進步提供下游進入新應用領域的可能性,而下游的創新應用帶動了上游相關產業鏈的蓬勃發展。過去的數10年中,景觀亮化、手機背光、顯示屏、電視背光都在某段時間提供了產業前進的驅動力。

然而站在2014年這個時間點上,我們發現很多應用都已經走過了成長最快的時期,甚至有一些已經進入衰退期,目前還能看到的驅動產業成長的主要就是LED照明市場。

但是未來呢,我們并不能肯定,LED這個產業未來是像虛線顯示的一樣緩慢衰退,還是伴隨著LED照明周期的終結而徹底走向衰落。

在LED照明替換的大周期結束之后,哪一種應用還能提供LED行業持續前行的動能,彌補巨大的需求缺口,避免掉LED行業衰退的命運?智慧照明,小間距屏,植物照明,紫外應用目前看起來都有機會帶來新的成長動力,但是偏重細分應用,拉動整個行業成長的力道或有不足。

還有沒有另一種全新的殺手級應用能夠為這個產業注入全新的牽引力呢?這仰賴于這個行業的企業家和工程師們繼續去發現和實踐。

假如,我說的是假如,有一天產業衰退成為現實的話,LED企業有沒有思考過,又該如何應對產業衰退,以及在衰退的產業中的經營呢?

挑戰三:產業邊界的模糊化,看不見的對手威脅現有產業生態

通常我們的競爭分析往往過度聚焦于供應鏈條,我們通常很清楚我們的客戶是誰,我們的供應商是誰,我們的競爭對手有誰 。

我們對替代品通常也有清晰的認識,比如說,做燈的替代品就是白熾燈、節能燈、鹵素燈等,做屏的替代品是DLP,做背光的替代品是OLED,做景觀亮化和招牌字的也很清楚是在和霓虹燈競爭。

但是,對于潛在進入者,我們幾乎無法識別,但是等到它進入的時候,我們才能看清楚來頭。然而因為不像現有的競爭對手,知根知底,對它的招數路數都能把握,對這種新進入者,可能擁有某種完全無法復制的資源。

大家都比較了解,深圳以前有很多的山寨手機公司,甚至因此深圳贏得了“寨都”的稱號。然而當小米開始做手機以后,這些公司就逐漸消失了。這種潛在的進入者可能顛覆掉整個行業的規則。

- 1

- 2

- 總2頁

來源:互聯網

http:www.mangadaku.com/news/2014-7/201473103849.html