一、利用小時數(shù)回升,棄風(fēng)率進(jìn)入下行通道

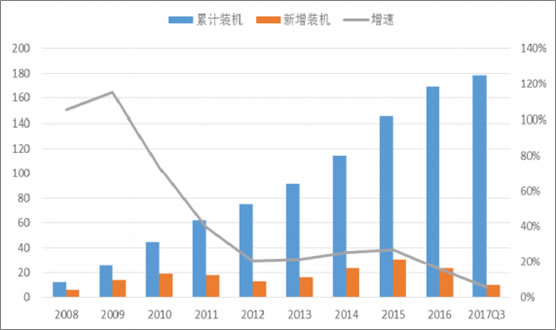

2017年前三季度,我國新增并網(wǎng)風(fēng)電裝機(jī)容量970萬千瓦,較去年同期減少了30萬千瓦。其中,東、中部地區(qū)新增裝機(jī)占比達(dá)到62%,風(fēng)電布局延續(xù)上年以來的向東、中部地區(qū)轉(zhuǎn)移趨勢。9月底,全國并網(wǎng)風(fēng)電裝機(jī)容量1.57億千瓦,同比增長12.8%。全國6000千瓦及以上電廠并網(wǎng)風(fēng)電發(fā)電量2,128億千瓦時、同比增長25.7%,明顯超過裝機(jī)容量增速。

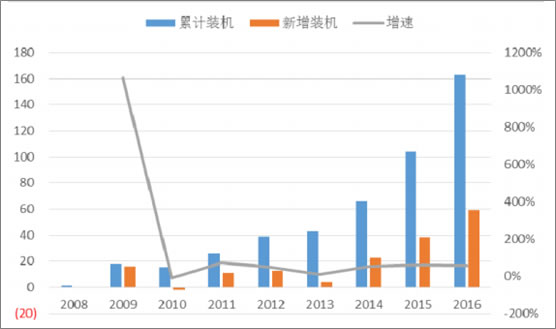

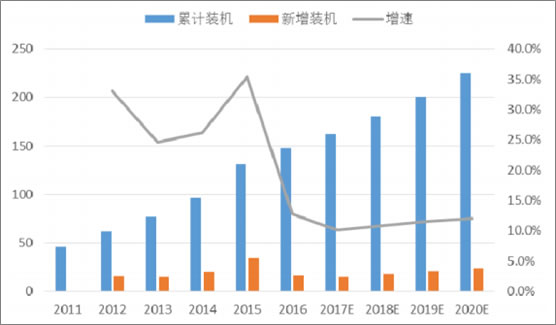

全國風(fēng)電累計裝機(jī)、新增裝機(jī)及增速

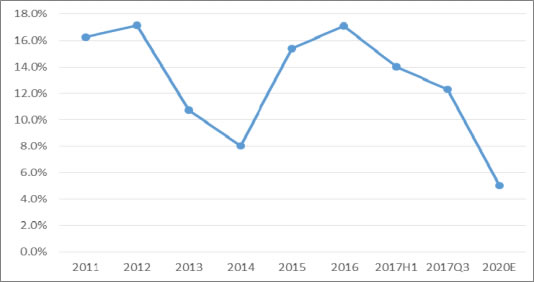

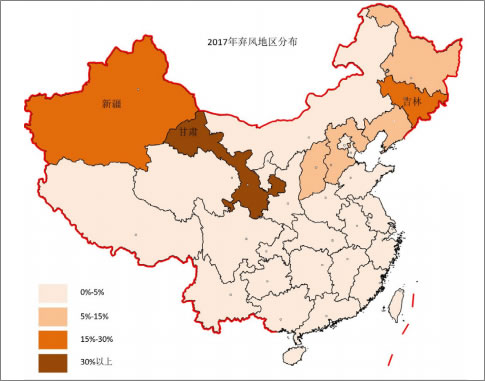

2017年,棄風(fēng)問題有所緩解,全國風(fēng)電設(shè)備平均利用小時1,386小時、同比提高135小時。棄風(fēng)電量295.5億千瓦時,同比減少103億千瓦時,棄風(fēng)率同比下降6.7個百分點,實現(xiàn)棄風(fēng)電量和棄風(fēng)率“雙降”。我國棄風(fēng)率拐點已現(xiàn)。2017年前三季度,新疆、甘肅和吉林是棄風(fēng)量最高的三個省區(qū),占全國棄風(fēng)總量的77%。其中,甘肅和新疆的棄風(fēng)率分別為33%和29.3%。雖然2017年棄風(fēng)率已經(jīng)在逐步下降,但離國家規(guī)劃的2020年棄風(fēng)率達(dá)到5%的目標(biāo)還有很大距離

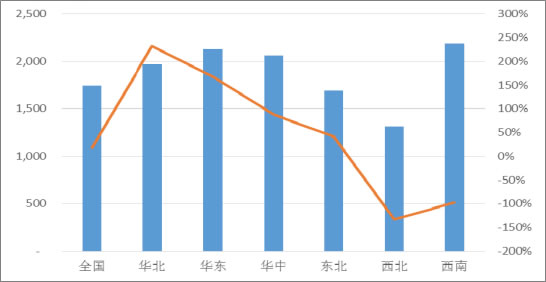

2016年分區(qū)域風(fēng)電利用小時數(shù)(小時,%)

我國棄風(fēng)率情況(%)

2017年棄風(fēng)地區(qū)分布

經(jīng)過連續(xù)多年爆發(fā)式增長,我國出現(xiàn)了嚴(yán)重的棄風(fēng)現(xiàn)象,制約風(fēng)電行業(yè)發(fā)展。2012年我國棄風(fēng)率達(dá)17.12%,成為有史以來棄風(fēng)最為嚴(yán)重的一年。2016年7月,國家能源局發(fā)布《關(guān)于建立監(jiān)測預(yù)警機(jī)制促進(jìn)風(fēng)電產(chǎn)業(yè)持續(xù)健康發(fā)展的通知》,風(fēng)電投資監(jiān)測預(yù)警機(jī)制啟動。由于2016年棄風(fēng)率居高不下,新疆、甘肅、內(nèi)蒙、寧夏、吉林、黑龍江6省被核定為紅色預(yù)警省份。從2017年前三季度并網(wǎng)風(fēng)電裝機(jī)和利用小時數(shù)雙雙回升,可以看出,政府對風(fēng)電行業(yè)的運行監(jiān)管和投資預(yù)警控制,有效避免了棄風(fēng)情況的進(jìn)一步惡化。隨著風(fēng)電投資、建設(shè)爆發(fā)式增長階段已經(jīng)過去,未來棄風(fēng)率將會逐步下行。

二、風(fēng)電投資持續(xù)下降提升現(xiàn)有產(chǎn)能將成重點

2017年1-9月份,全國風(fēng)電企業(yè)電源工程完成投資397億元,同比下降14.1%。基于1~9月僅實現(xiàn)970萬千瓦的風(fēng)電新增裝機(jī),且風(fēng)電項目審批及并網(wǎng)政策正在收緊,我們認(rèn)為短期內(nèi)風(fēng)電企業(yè)對新增風(fēng)電投資的意愿仍然較弱。我們預(yù)計,2018年風(fēng)電投資額將不會出現(xiàn)較快增長。我們認(rèn)為,風(fēng)電2017-2018年新增裝機(jī)將維持現(xiàn)有增長水平。風(fēng)電投資和投產(chǎn)減少,布局優(yōu)化,企業(yè)投資逐步回歸理性,更加重視質(zhì)量和效益。未來風(fēng)電發(fā)展將會從重視裝機(jī)數(shù)量向提升現(xiàn)有裝機(jī)產(chǎn)能、效率方面傾斜。

2016年全國風(fēng)電平均度電成本為0.5元/千瓦時,仍然高于燃煤標(biāo)桿電價(0.25-0.45元/千瓦時)。未來,我國風(fēng)電成本仍然有較大的下降空間。風(fēng)電項目造價的下降將與關(guān)鍵設(shè)備成本和非技術(shù)成本的下降密切相關(guān)。前者依靠技術(shù)進(jìn)步和風(fēng)機(jī)選型,后者取決于土地費用和稅費。據(jù)2012-2016年我國平均風(fēng)電項目單位造價每年下降約300元/千瓦的趨勢,預(yù)測,2018年,全國風(fēng)電項目單位造價約為7,500元/千瓦,2020年全國風(fēng)電項目單位造價約為6,800元/千瓦。

三、紅色預(yù)警6省份風(fēng)電裝機(jī)將緩慢恢復(fù)

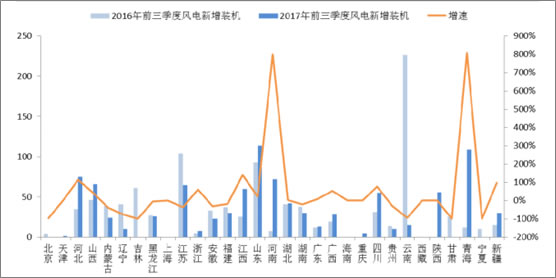

《風(fēng)電發(fā)展“十三五”規(guī)劃》提出總量目標(biāo):到2020年底,風(fēng)電累計并網(wǎng)裝機(jī)容量確保達(dá)到2.1億千瓦以上,其中海上風(fēng)電并網(wǎng)裝機(jī)容量達(dá)到500萬千瓦以上;風(fēng)電年發(fā)電量確保達(dá)到4,200億千瓦時,約占全國總發(fā)電量的6%。截至2017年9月,我國累計風(fēng)電并網(wǎng)容量達(dá)到1.57億千瓦,累計容量同比增長13%。2017年1~9月,我國國內(nèi)新增風(fēng)電裝機(jī)970萬千瓦,比上年減少30萬千瓦,這與新疆、甘肅、寧夏、吉林、黑龍江、內(nèi)蒙等六省新增裝機(jī)的大幅下滑有關(guān)。2016年六省新增裝機(jī)730萬千瓦,同比減少810萬千瓦,下滑幅度52.6%。2017年的情況也不樂觀,1~9月,6省合計新增并網(wǎng)裝機(jī)僅80萬千瓦,同比下滑55%,其中,甘肅、寧夏、吉林新增風(fēng)電裝機(jī)為0。

2016-2017前三季度各省風(fēng)電新增裝機(jī)及增速(萬千瓦,%)

但這種情況并不會持續(xù),隨著未來棄風(fēng)情況逐漸改善,紅色預(yù)警省份將陸續(xù)擺脫紅色預(yù)警,繼續(xù)新上風(fēng)電項目。我們預(yù)計2019-2020年6省新增裝機(jī)情況開始回升,激發(fā)企業(yè)更多的投資意愿。

三、風(fēng)電開發(fā)布局向東、中部地區(qū)轉(zhuǎn)移

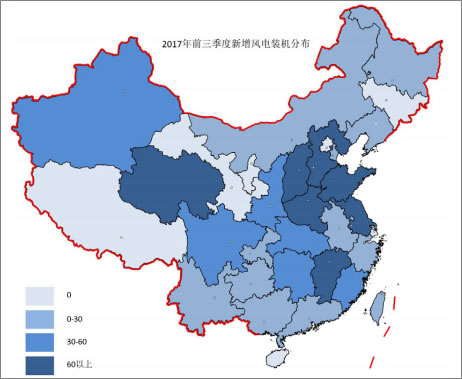

根據(jù)中電聯(lián)2017年前三季度全國電力供需數(shù)據(jù),風(fēng)電開發(fā)布局呈現(xiàn)從西部、東北地區(qū)向東、中部地區(qū)轉(zhuǎn)移的特征,東、中部地區(qū)新增并網(wǎng)風(fēng)電裝機(jī)容量占比達(dá)到62%,風(fēng)電布局延續(xù)上年以來的向東、中部地區(qū)轉(zhuǎn)移趨勢。

2017年前三季度新增風(fēng)電裝機(jī)分布(吉瓦)

東、中部地區(qū)普遍屬于低風(fēng)速區(qū)域。由于“三北”地區(qū)棄風(fēng)嚴(yán)重,政策引導(dǎo)風(fēng)電布局向中東部地區(qū)轉(zhuǎn)移,促進(jìn)就地消納。《風(fēng)電發(fā)展“十三五”規(guī)劃》提出,到2020年,中東部和南方地區(qū)陸上風(fēng)電新增并網(wǎng)裝機(jī)容量4,200萬千瓦以上,累計并網(wǎng)裝機(jī)容量達(dá)到7,000萬千瓦以上。截至2016年,中東部和南方地區(qū)開發(fā)比例不足7%,未來空間還很大。雖然華東、南方等地區(qū)前期風(fēng)電投資略高,但是這些地區(qū)用電需求同樣比較高,基本能保證并網(wǎng),而且造價逐年下降,其經(jīng)濟(jì)性優(yōu)勢也正在逐步顯現(xiàn)。此外,東中部地區(qū)火電、風(fēng)電上網(wǎng)價格差更小,同樣的補貼可以支持更多新能源發(fā)展。

四、海上風(fēng)電裝機(jī)持續(xù)高增長

我國海上風(fēng)電發(fā)展相對較晚。2016年,中國海上風(fēng)電新增裝機(jī)154臺,容量達(dá)到59萬千瓦,同比增長64%,累積裝機(jī)容量達(dá)到163萬千瓦,約占全球海上風(fēng)電累計裝機(jī)容量的11%。

中國海上風(fēng)電累計和新增裝機(jī)情況(萬千瓦,%)

2017年以前(不含2017年)投運的近海風(fēng)電項目上網(wǎng)電價為0.85元/千瓦時,潮間帶風(fēng)電項目上網(wǎng)電價為0.75元/千瓦時。目前海上風(fēng)電的建設(shè)成本是陸上風(fēng)電的2-2.5倍左右,而上網(wǎng)價格與陸上風(fēng)電相近,再加上技術(shù)難度高、投資大、運維成本高等,海上風(fēng)電項目的投資吸引力不如陸上風(fēng)電。隨著技術(shù)進(jìn)步和成本下降,海上風(fēng)電投資收益有望提升。

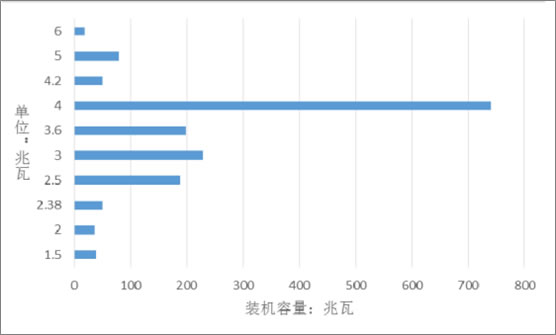

截至2016年底,在所有吊裝的海上風(fēng)電機(jī)組中,單機(jī)容量為4兆瓦的機(jī)組最多,累計裝機(jī)容量達(dá)到740兆瓦,占海上裝機(jī)容量的45.5%,其次是3兆瓦的裝機(jī)容量,占比為14%。目前,中國的6兆瓦機(jī)組還在試驗階段,據(jù)中國電機(jī)工程學(xué)會預(yù)測,到2020年,中國將具備8兆瓦及以上大型海上風(fēng)機(jī)的制造能力。

2016年海上風(fēng)電不同功率機(jī)組裝機(jī)容量

由于棄風(fēng)率仍未達(dá)標(biāo),紅色預(yù)警省份裝機(jī)不會在短期內(nèi)迅速恢復(fù),以及低風(fēng)速地區(qū)和海上風(fēng)電發(fā)展的技術(shù)壁壘仍然需要時間,我們預(yù)計,2018-2020年,風(fēng)電裝機(jī)的增速將在10%~12%,到2018年,我國風(fēng)電裝機(jī)約為180吉瓦,2020年,我國風(fēng)電裝機(jī)約為220吉瓦,年均增長20吉瓦,基本符合“十三五”規(guī)劃的目標(biāo)。進(jìn)入“十四五”時期,隨著東、中部風(fēng)電規(guī)模不斷擴(kuò)大,以及海上風(fēng)電技術(shù)的成熟,和紅色預(yù)警省份裝機(jī)的恢復(fù),我們預(yù)計,風(fēng)電的裝機(jī)容量將會迎來新的發(fā)展期,增速將在10%~15%,但爆發(fā)式增長基本沒有可能。

風(fēng)電累計及新增裝機(jī)預(yù)測(吉瓦,%)

五、棄風(fēng)率下降,利用小時數(shù)提升

風(fēng)電消納困難、棄風(fēng)問題影響風(fēng)電發(fā)展。政府引入政策和市場調(diào)控手段,挖掘市場消納和調(diào)峰能力。《風(fēng)電發(fā)展“十三五”規(guī)劃》提出風(fēng)電消納利用目標(biāo):到2020年,有效解決棄風(fēng)問題,“三北”地區(qū)全面達(dá)到最低保障性收購利用小時數(shù)的要求。

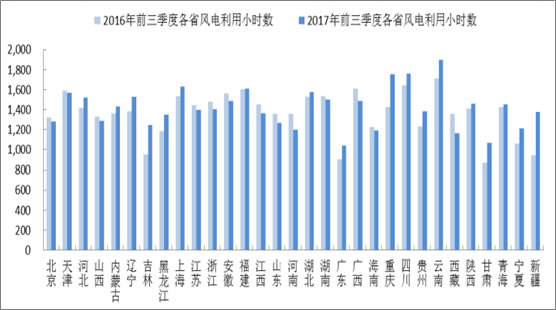

2016年,國家發(fā)布《可再生能源發(fā)電全額保障性收購管理辦法》,核定了部分存在棄風(fēng)問題地區(qū)規(guī)劃內(nèi)的風(fēng)電最低保障收購年利用小時數(shù)。由于2016年內(nèi)蒙古、黑龍江、吉林、寧夏、甘肅、新疆(含兵團(tuán))等省(區(qū))風(fēng)電利用小時數(shù)低于最低保障收購年利用小時數(shù),均被列為紅色預(yù)警省份。紅色預(yù)警的省(區(qū))不得核準(zhǔn)建設(shè)新的風(fēng)電項目。2017年前三季度,紅色預(yù)警省份的風(fēng)電利用小時數(shù)都有了明顯提升。我們預(yù)計,2018-2020年,這些省區(qū)實際利用小時數(shù)與保障性收購利用小時數(shù)的偏差會逐漸縮小。

2016-2017前三季度全國各省風(fēng)電利用小時數(shù)(小時)

我國電源機(jī)構(gòu)以火電為主,占比達(dá)64%,調(diào)節(jié)能力不足。“三北”地區(qū)是新能源主要聚集區(qū),但火電計劃剛性執(zhí)行擠占了新能源的發(fā)電空間。發(fā)電量是各類機(jī)組收益的主要來源,由于調(diào)峰損失電量且無法獲得合理補償,火電調(diào)峰能力得不到充分調(diào)用。挖掘燃煤機(jī)組調(diào)峰潛力是提升“三北”地區(qū)調(diào)峰能力的重要途徑。國家能源局下發(fā)火電靈活性改造試點項目的通知,兩批試點項目涉及改造的火電機(jī)組約1,700萬千瓦,主要分布在“三北”地區(qū)。

國家能源局規(guī)定,提升靈活性改造將使熱電機(jī)組增加20%額定容量的調(diào)峰能力,純凝機(jī)組增加15%~20%額定容量的調(diào)峰能力。第一批試點示范工作涉及超過1,200萬千瓦的煤電機(jī)組,改造實施后將向系統(tǒng)提供200萬千瓦以上的調(diào)峰能力,每年至少可多消納風(fēng)電等清潔能源電量約20億千瓦時。根據(jù)《電力“十三五”規(guī)劃》,“三北”地區(qū)熱電機(jī)組靈活性改造約1.33億千瓦,純凝機(jī)組改造約8,200萬千瓦,改造完成后,“三北”地區(qū)增加調(diào)峰能力4,500萬千瓦。

六、特高壓輸電通道助力紅色預(yù)警6省風(fēng)電外送

2017-2018年,將有與紅色預(yù)警省份相關(guān)的“一交四直”特高壓投運,四條特高壓直流總的輸送容量3,800萬千瓦,占“三北”地區(qū)新能源裝機(jī)比重將超過20%。我們預(yù)計特高壓工程的投運能提升紅色預(yù)警6省風(fēng)電外送能力。

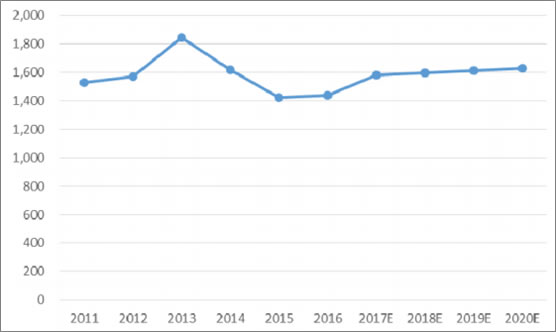

但考慮到特高壓網(wǎng)架還處于發(fā)展過渡期,我們預(yù)計現(xiàn)有新能源外送通道能力短期內(nèi)不能充分發(fā)揮,2019-2020年電網(wǎng)端會逐步完善達(dá)到最佳性能要求。2018-2020年,隨著風(fēng)電投資紅色預(yù)警省份利用小時數(shù)回升、火電靈活改造后“三北”地區(qū)調(diào)峰能力提升、特高壓輸電通道提高風(fēng)電消納能力,我們預(yù)測,到2020年,風(fēng)電全國平均利用小時數(shù)將超過1,600小時。

全國風(fēng)電平均利用小時數(shù)預(yù)測(小時)

七、政策激勵有限補貼退坡是必由之路

我國新能源補貼強(qiáng)度高,2016年風(fēng)電的補貼強(qiáng)度為0.17元/千瓦時。截至2016年底,補貼資金累計缺口超過550億元。如果維持現(xiàn)有政策不變,我們預(yù)計“十三五”期間可再生能源發(fā)展基金的缺口將達(dá)2,000億元。

從丹麥、德國等國家新能源發(fā)展經(jīng)驗可以看到,新能源發(fā)展初期的確需要政府提供多種方式的扶持,提升產(chǎn)業(yè)競爭優(yōu)勢,但是依賴補貼并不是長久之計。隨著風(fēng)電發(fā)展的日漸成熟和逐步實現(xiàn)平價上網(wǎng),補貼退坡是必然。目前,國內(nèi)已經(jīng)啟動綠證制度,其初衷之一是降低新能源發(fā)電項目國家財政資金的直接補貼強(qiáng)度,緩解補貼拖欠的狀況。風(fēng)電補貼退坡和棄風(fēng)率在短期內(nèi)影響風(fēng)電運營商的盈利水平,但長期來看,將有助于風(fēng)電產(chǎn)業(yè)形成健康有序的競爭環(huán)境。

八、風(fēng)電發(fā)電側(cè)平價上網(wǎng)將近

根據(jù)2016年12月國家發(fā)改委宣布的電價調(diào)整方案,4個風(fēng)電資源區(qū)的基準(zhǔn)風(fēng)電電價分別下調(diào)3-7分/千瓦時。在新電價政策下,2018年前通過審批且在2019年底前投運的項目儲備仍將享受2016及2017年的優(yōu)惠電價。

隨著風(fēng)電成本的降低,風(fēng)電行業(yè)對政策補貼的依賴度逐漸降低,市場競爭機(jī)制正在取代產(chǎn)業(yè)政策成本行業(yè)發(fā)展的核心驅(qū)動力。國家“十三五”規(guī)劃明確提出到2020年風(fēng)電實現(xiàn)發(fā)電側(cè)平價上網(wǎng)。發(fā)電側(cè)平價上網(wǎng),即在發(fā)電側(cè)能夠與火電的上網(wǎng)電價相競爭。目前國內(nèi)不同地區(qū)脫硫煤電上網(wǎng)電價價格在0.26-0.5元/千瓦。在高電價地區(qū),平價上網(wǎng)標(biāo)準(zhǔn)可以設(shè)置為脫硫煤電價格,在低電價地區(qū),將平價標(biāo)準(zhǔn)設(shè)定為0.41元/千瓦時較為合理(2017年煤電全國加權(quán)平均價格約為0.38元/千瓦時,加上碳交易3分/千瓦時的成本)。對比各省區(qū)煤電上網(wǎng)電價和我們的預(yù)設(shè),到2020年,我們預(yù)計全國接近80%的省市可以實現(xiàn)風(fēng)電發(fā)電側(cè)平價上網(wǎng)。甘肅、寧夏、內(nèi)蒙等地由于燃煤標(biāo)桿電價較低,風(fēng)電實現(xiàn)平價上網(wǎng)難度較大。

九、更低成本、更高利用效率

目前影響風(fēng)電發(fā)展的有三大關(guān)鍵性因素,分別是政策、成本和效率。可以預(yù)見的是,隨著政策性扶植力量逐漸減弱,市場競爭機(jī)制將主導(dǎo)未來的風(fēng)電行業(yè)發(fā)展,更低的成本和更高的利用效率將成為整個產(chǎn)業(yè)鏈的競爭關(guān)鍵。同為新能源發(fā)電,風(fēng)電和光伏發(fā)電成本仍然有較大下降空間。2020年“三北”地區(qū)多數(shù)省份風(fēng)電可以實現(xiàn)發(fā)電側(cè)平價上網(wǎng),東、中部地區(qū)光伏發(fā)電可以基本實現(xiàn)用電側(cè)平價上網(wǎng)。但從中長期來看,光伏發(fā)電比風(fēng)電更加具有下降空間,2030年光伏發(fā)電平均度電成本有望低于風(fēng)電,競爭力更強(qiáng)。