一、企業基本情況

調查顯示,此次被調查的電源企業主要集中在華北、華東、華南和華中地區,四個地區電源企業占據整體調研樣本的78.6%。西北、西南和東北地區企業數量較少,所占比例較低,均為7.1%。(見圖1)

圖1 企業所在地區分布

對于電源企業經營范圍來講,此次調研為了真實體現各個子行業的實際情況,采取對子行業的平均抽樣調研方法。電源配套產品和UPS產品所占比例為16.7%,略高與其他子行業的分布水平。其他子行業的成功樣本比例均為8.3%。(見圖2)

圖2 企業經營范圍分布

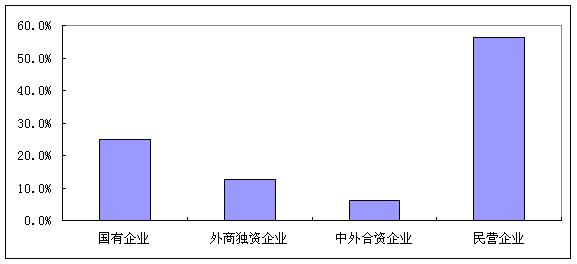

對于電源企業來說,民營企業依然占據產業的主體,所占比例為56.3%,國有企業為25.0%,位居第二。然后依次是外商獨資企業和中外合資企業,所占比例分別為12.5%和6.3%。電源行業還是較新的行業之一,發展也比較快,伴隨著市場經濟的發展,以電源行業逐漸以民營企業為主體。(見圖3)

圖3 企業性質分布

二、企業融資現狀

在此次被調查的企業中,近期有融資需求的企業所占比例為57.3%,沒有融資需求的企業為42.7%。

此次調查顯示,企業外源性融資能力的提高,是一個漫長的過程,它需要全社會的一致努力。從企業的角度來說,提高其管理透明度,明晰其所有權歸屬至關重要。從政府的角度來看,建立和保證一個公平的經營場所,制定一系列鼓勵企業借貸行為和投資于企業的政策措施的作用不可小視。在直接融資方面,消除所有制的歧視,民企國企一視同仁,發展擔保體系,以減少信息不對稱所帶來的風險,發展民營銀行,調動民間資本。同時構建多層次資本市場為主體的直接融資體系,降低企業在A板市場上的上市門檻,積極推進二板市場的建立,發行企業債券,以推進企業的直接融資。(見圖4)

圖4 企業近期是否有融資需求情況分布

本次調研結果顯示,項目融資所占比例最大,占到總體的65.3%,項目轉讓的企業位居第二,比例為10.9%。說明企業開發新項目對資金的要求是迫切的。(見圖5)

圖5 企業融資合作形式分布

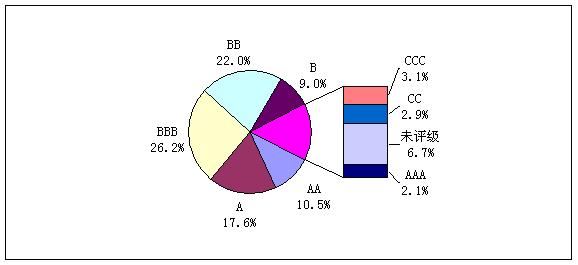

在企業信用等級評定的調查中,在被調查信用等級為BBB的比例為26.2%,由此可見,企業信用等級還有待提高。

一般來講,AAA為信用卓越,企業信用程度高、債務風險小。AA為信用優良,企業信用程度較高,債務風險較小。A為信用尚佳,企業信用程度良好,在正常情況下償還債務沒有問題。BBB為信用較好,企業信用程度一般,償還債務的能力一般。BB為信用一般,企業信用程度較差,償債能力不足。B為信用較差,企業的信用程度差,償債能力較弱。CCC為信用很差,企業信用很差,企業盈利能力和償債能力很弱。CC為信用極差,企業信用極差,企業已處于虧損狀態,對投資者而言具有高度的投機性,沒有償債能力。C為沒有信用。企業信用等級不高,從某種意義上阻礙企業融資的成功率。(見圖6)

圖6 企業信用等級評定分布

在此次調查企業的融資數額中顯示,企業融資500萬元以下的比例為23.2%,500至2000萬的比例為45.9%,說明企業對資金的需求還是很迫切的。(見圖7)

圖7 企業融資數額分布

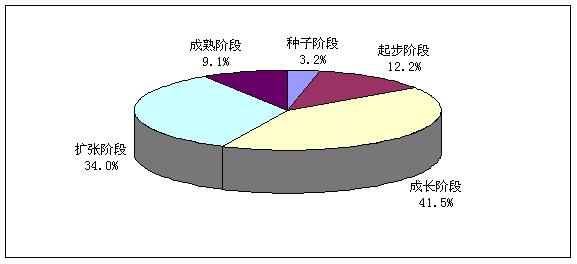

在調查企業所處發展階段時發現,處在成長階段的企業最多,占到了41。5%,其次是處在擴張階段的企業,占到了34%。

企業生命周期不是具體的事物,它只是一種規律,一種看不見、摸不著,且人力不可抗拒的循環力量。它如同一雙無形的巨手,始終左右著企業發展的軌跡。在中國的背景下,決定企業生命周期的因素不僅僅是企業的投資能力和創新能力,政府宏觀政策如信貸、投資、稅收等因素也極大地影響了不同企業的生命周期。所以,制度因素是決定我國企業生命周期的重要變量,它會影響企業的投資能力和投資方向,從長遠來看,它會影響企業的長期發展戰略。(見圖8)

圖8 企業所處的發展階段分布

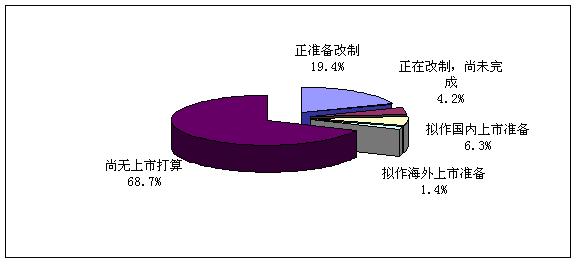

對于上市情況的調查中,企業無上市打算比例較大,為68.7%,正準備改制的比例為19.4%,其他情況都較小。這說明電源企業對公司上市的問題并不是太破且,從另一個角度講,也說明目前電源企業真正具備上市能力的公司并不多。(見圖9)

圖9 企業是否考慮上市情況分布

在企業選擇融資方式的調查中顯示,選擇政策性貸款的企業為44.7%,選擇銀行或者信用社貸款的企業所占比例為18.5%,選擇民間借貸的企業比例為15.7%,其他的方式所占比例較小。

從間接融資方面看,商業銀行的貸款是企業的重要融資渠道。從直接融資來看,企業進入股票市場一直受到所有制形式的限制。在深、滬兩個交易所股票發行上市過程中,部分效益不佳的國有企業能得到包裝上市的優先權,而資信程度較高,業績顯著的大型民營企業卻難以獲得上市融資的機會。(見圖10)

圖10 企業選擇融資方式分布