2018年國內第一季度光伏發電生產情況耐人尋味。

根據能源局數據顯示,一季度光伏發電市場呈現“雙升雙降”現象,裝機和發電量上升,棄光電量和棄光率下降。光伏新增裝機9.65GW,同比增22%。其中分布式光伏7.685GW,同比增217%,普通光伏電站1.97GW,同比下滑64%。

棄光電量下降,棄光電量16.2億千瓦時,同比下降30%。棄光率下降,棄光率4.3%,同比下降5.4個百分點。

分布式起勢:首超集中式

分布式光伏裝機就這么“輕易地”超越了地面光伏電站裝機,還是地面電站裝機的3.9倍,讓所有人都感到出乎意料。

分布式光伏已經成為光伏發展的一支重要力量,鑒于其迅猛的發展,國家能源局釋放出需要密切注意分布式光伏發展規模的警示。

表1:目前戶用市場品牌企業與區域小公司差異,來源:谷陽電力

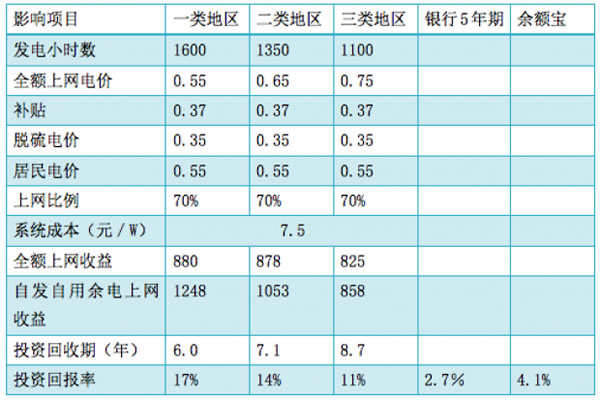

表2:2018年補貼下降后家用光伏系統收益分析表

然而,我們認為分布式光伏迅猛發展的勢頭已不可逆轉。分布式多樣化的市場形式,如分布式工商業屋頂、分布式居民屋頂(戶用)、分布式/地面互補模式、分布式村級扶貧、微電網等,為其構建了廣闊的市場開拓空間。整年分布式裝機超越集中式地面電站裝機是一定會發生的,只是時間問題。

當然,這個趨勢并不代表普通光伏電站就此退出市場。據業內知情人士透露,各省在悄悄地啟動普通地面電站,2018年總量約在11.7GW,加上2017年轉過來6.30前搶裝的4-5GW,整體量約17GW。

未來,普通地面電站存量資產所有權將逐漸流向國有企業、部分上市公司。而屋頂分布式項目的開發環節仍然會以中小型企業為主,且量多。屋頂光伏電站將持續增長,終端用戶售電比例保持上升趨勢。

分布式具有分散性、地域性等特點,因此后期進入的大企業不一定能完全適應,與各地資源豐富的中小型企業形成長效合作機制將是大企業進入分布式領域的首選路徑。

分布式市場化交易量將呈規模化上升

《關于開展分布式發電市場化交易試點的通知》破天荒提出分布式發電項目在全額上網自發自用、余量上網之外可參與市場化交易,把電賣給配電網內就近的電力用戶,即俗稱的“隔墻售電”。

2018年1月3日國家發改委和國家能源局聯合發布《關于開展分布式發電市場化交易試點的補充通知》(以下簡稱試點補充通知),明確要求各地符合條件區域積極申報分布式發電市場交易試點。

對此,很多大公司緊盯著分布式市場交易這一塊“潛力蛋糕”,瞄準了其后續規模化持續上升空間。

“正泰做分布式光伏第二年第三年的時候感覺到有隔墻售電的迫切需求,這個政策出來如同一聲春雷,超出了預期。”正泰新能源開發有限公司副總裁李崇衛說到。

這里我們借用正泰新能源對《試點補充通知》文件提煉的四個要點來解讀該文件對企業以及市場的意義。

首先,分布式能源生產者獲得了發售電的資格,讓盈利能力獲得一個有效的提升。

“這個大家都明白,對于自發自用的項目,我們很擔心下面的企業經營不善、倒閉、減產等,這都會嚴重影響自發自用項目的收益。通過分布式‘隔墻售電’的管理辦法可以將電賣給周圍的用戶照常收取電費,這樣一來整個項目盈利的穩健性就得到了很大的提升。”李崇衛說道。

其次,不再有全額上網的模式,只有自發自用的模式。

第三,在市場化交易的探索方面,一個項目單位與配電網就近電力用戶進行電力交易,電網在中間收取過網費,同時可以委托電網進行售電。還有一種是全額上網模式,全部賣給電網。

整個政策出臺表達很清晰的一點是補貼退坡是常態,明確規定小于20兆瓦以下的項目參與市場化交易,補貼比例降低10%補貼。超過20兆瓦不超過50兆瓦要降低20%的補貼力度,這就呈現了一種補貼退坡,通過參與市場化交易降低國家的補貼力度。

對于發電側,包括電網、政府、企業三方面的工作,發電側的項目根據各類項目特點和政策可以與電力用戶直接交易,既可以委托電網進行一個代售價,也可以采取全額的上網方式,這是交易模式。

李崇衛表示:“政府要促進分布式發電有關并網協議、售電協議的執行,在這里政府要起到一個很好的協調作用。因為直接由光伏發電的項目方跟電網公司打交道,缺乏政府的協調,這件事情是做不起來。那在配電側,電網側這一塊要有積極的配合,及時對消納有所保障。”

在用戶側,用戶可跟分布式發電項目方進行電力的交易,獲得的好處是可以拿到比目前電網企業更低的電價,同時在這個試點項目里有多個分布式發電項目單位,用電方可以做一個靈活的選擇。

“這一類分布式發電市場交易的前景主要是植根于分布式光伏廣闊的前景,如果發展起來的話,在參與交易的園區內所有的屋頂、建筑物,包括附屬場所都可以用分布式光伏發電,這些電力就近通過區域化交易賣給附近的用戶,這對于分布式發電下一步持續的快速增長是比較好的契機。”李崇衛說到。

補貼下調趨勢依舊,缺口持續增大,誰能拿到補貼?

第三個趨勢我們關注兩個問題:補貼下調與補貼缺口。

首先第一個問題,補貼下調。

根據國家發改委發布《關于2018年光伏發電價格政策的通知》,其中說明根據當前光伏產業技術進步和成本降低情況,降低2018年1月1日之后投運的光伏電站標桿上網電價,Ⅰ類、Ⅱ類、Ⅲ類資源區標桿上網電價分別調整為每千瓦時0.55元、0.65元、0.75元(含稅)。

2018年1月1日以后投運的、采用“自發自用、余量上網”模式的分布式光伏發電項目,全電量度電補貼標準降低0.05元,即補貼標準調整為每千瓦時0.37元(含稅)。

村級光伏扶貧電站(0.5兆瓦及以下)標桿電價、戶用分布式光伏扶貧項目度電補貼標準保持不變。

2018年4月24日,國家能源局新能源和可再生能源司副司李創軍在國家能源局例行新聞發布會上表示,為更好推動光伏產業技術進步,實現行業健康有序發展,“我們還將會同國家價格主管部門進一步完善光伏發電電價機制,進一步加快光伏發電電價退坡速度,進一步降低光伏發電補貼依賴。”

補貼不斷下調的情況下,光伏電站還能不能做?

對此,天合光能副總裁、家用光伏系統事業部總裁張兵制了一張表,如表2。

相比銀行利率、支付寶收益,光伏電站的收益顯而易見。張兵表示,補貼“退坡”是一種必然的趨勢。不過,補貼額度在下調,技術在進步,成本還會降下來,那么投資收益也會穩定在15%、16%這個水平。

張兵說:“戶用市場潛力很大,有一些啟動較早的市場已經由‘你要買光伏’轉變進入‘我要裝光伏’的發展階段。”

但也因為如此,戶用市場競爭加劇,在過熱前提下,張兵提醒經銷商要提前做好過冬準備。

相比補貼下調,補貼缺口的問題更讓我們關注,2017年附加收入610億元,補貼需求1175億元。

根據水電總院對可再生能源電價附加資金缺口情況預測:2018年附加收入620億元,補貼需求1280億元;2019年附加收入635億元,補貼需求1367億元;2020年附加收入650億元,補貼需求1435億元。2020年累計缺口3000億元以上。

目前來看,除了扶貧、戶用電站以外的補貼拖欠問題難以改善,工商業分布式、領跑基地項目補貼或許會有較高的發放優先權,那么,存量地面光伏電站該走向何方?前七批補貼目錄之外,還有超過70GW光伏項目。

針對補貼拖欠的行業痛點,國家能源局發布的《關于政協十二屆全國委員會第五次會議第4253號(工交郵電類398號)提案答復的函》提出,將推動相關部門不斷加大可再生能源補貼資金的征收力度,明確地方的主體責任,調動地方積極性。特別是對新疆、甘肅等自備電廠較多的省份,將會加大本地區電價附加征收力度,簡化可再生能源電價附加的征收和補貼申報、審批、撥付方式。將擇機研究可再生能源電價附加征收的相關政策。

同時表示,將適時啟動綠色電力證書強制約束交易。從目前綠證交易主要為光伏、風電來看,綠證強制約束交易的啟動將會對光伏、風電的發展起到提振作用,并能解決部分企業因補貼拖欠而造成的資金困難問題。

另外,國家能源局新能源和可再生能源司副司長李創軍表示,可再生電力配額制度正在廣泛征求意見,初步計劃于今年上半年發布。

由此引出分布式下一步的關鍵詞:配額制。

來源:PV-Tech每日光伏新聞

http:www.mangadaku.com/news/2018-5/201853155644.html